Zła historia kredytowa: można ją wymazać

2012-02-28 10:45

Problemy z terminową spłatą kredytów czy zapłatą faktur mogą uniemożliwić zaciągnięcie nowych zobowiązań. Możemy trafić do różnych rejestrów niesolidnych dłużników. Jeśli w przeszłości powinęła nam się noga, bądź sytuacja życiowa doprowadziła do tego, że nie regulowaliśmy płatności w terminie, a dziś wszystkie długi są już spłacone, możemy zadbać o wykreślenie z "czarnej" listy. Nie mówiąc już o tym, że na taką listę można się dostać w wyniku pomyłki.

Przeczytaj także: Firmy windykacyjne zakupiły złe długi warte 12 mld zł

Dobra historia kredytowa to skarb. Jeśli jej nie mamy w ogóle banki będą nas traktować ostrożnie, bo nie wiedzą, jak idzie nam spłata zobowiązań. Jeśli natomiast nasza historia jest zła, to znaczy spłacaliśmy już pożyczkę i mieliśmy z tym problem, większość banków odmówi kredytu w zasadzie od razu. Tylko w dwóch bankach na kredyt mamy nadal szansę – ale na znacznie gorszych warunkach niż osoby terminowo regulujące swoje zobowiązania – wskazują dane Home Broker.Nieterminowi kredytobiorcy, jeśli w ogóle dostaną kredyt, to będzie on oprocentowany wyżej niż wynosi standardowe oprocentowanie. Marża może być podniesiona na przykład o 1,5 pkt. proc. W przypadku kredytu mieszkaniowego taka podwyżka przekłada się na ratę wyższą o kilkaset złotych. W związku z tym, zła historia kredytowa może nas kosztować kilka tysięcy złotych rocznie - o ile nie zadbamy o to, żeby informacje na nasz temat w bankowych bazach danych pokazywały tylko pozytywną historię. Jak to zrobić w przypadku, gdy w dotychczasowej spłacie kredytu czy pożyczki zdarzyły nam się opóźnienia?

Część danych w BIK, część danych w BIG

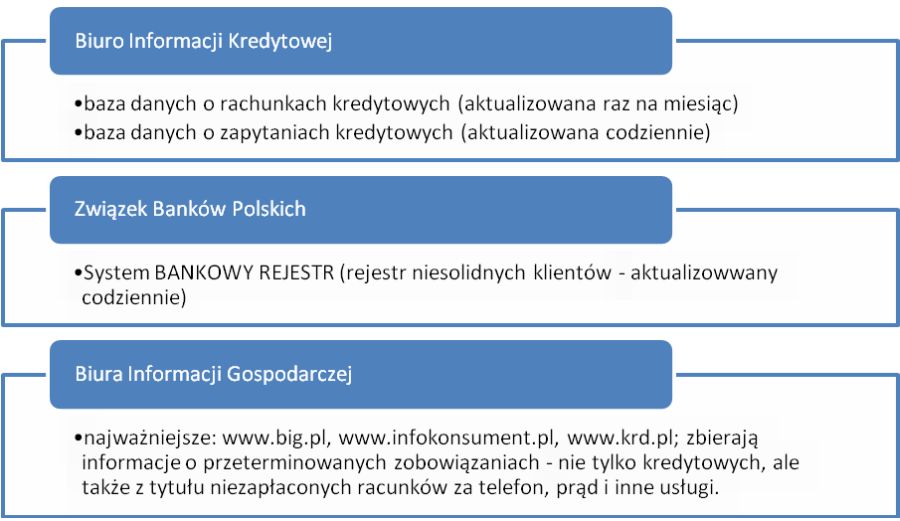

W Polsce funkcjonują trzy rodzaje baz danych, do których sięgają banki podczas analizy kredytowej. Biuro Informacji Kredytowej zbiera wyłącznie dane dotyczące udzielonych kredytów i pożyczek, a także zapytań, które banki wysyłają do BIK w celu sprawdzenia przyszłych i obecnych kredytobiorców. Bazy biur informacji gospodarczych zawierają dane innego charakteru. Ponieważ mają zapewnić dostęp do listy niesolidnych dłużników wszystkim podmiotom gospodarczym, zawierają informacje o przeterminowanych zobowiązaniach o charakterze nie tylko kredytowym – także o niezapłaconych rachunkach za prąd, telefon czy też innych nieopłaconych fakturach, pod warunkiem że należność przekracza 200 zł w przypadku dłużników będących konsumentami i jest przeterminowana przynajmniej o 60 dni (500 zł w przypadku dłużników będących przedsiębiorcami). O planach wpisania nas do baz informacji gospodarczych wierzyciel powinien nas poinformować z 14-dniowym wyprzedzeniem.

Warto pamiętać o jeszcze jednym rejestrze, w którym mogą się znaleźć nasze dane – to System Bankowy Rejestr prowadzony przez Związek Banków Polskich. Tam zamieszczane są informacje o niesolidnych klientach banków. Do tej bazy trafiają dane klientów, którzy zalegają ze spłatami kredytów ponad 3 miesiące. Tylko ta ostatnia baza danych na koniec 2011 roku miała ponad 2,1 mln wpisów.

fot. mat. prasowe

Bazy danych o dłużnikach

W Polsce funkcjonują trzy rodzaje baz danych, do których sięgają banki podczas analizy kredytowej

Warto sprawdzić zanim wystąpimy o kredyt

Pamiętajmy, że dane zawarte w powyższych rejestrach nie są zastrzeżone. Do informacji zawartych w bazach informacji gospodarczej dostęp ma każdy, natomiast do baz Biura Informacji Kredytowej i Systemu Bankowy Rejestr wszystkie działające na terenie Polski banki i SKOKi oraz spółki powiązane z nimi (np. firmy leasingowe).

Przejrzeć dane na nasz temat możemy też sami. Firmy prowadzące poszczególne rejestry mają obowiązek udostępnić nam na nasz wniosek pełną informację na temat danych, które nas dotyczą. Dlaczego jest to ważne? Ponieważ może się zdarzyć, że informacje zostały zamieszczone w rejestrach na skutek pomyłki. Jak to sprawdzić? Wystarczy wystąpić o raport na swój temat do poszczególnych instytucji zarządzających bazami. Uzyskanie dostępu do raportów o sobie zazwyczaj będzie darmowe, natomiast w przypadku raportów uzyskiwanych z ZBP konieczne może być pokrycie kosztów wysyłki papierowej wersji raportu. Niewielką opłatą są także obłożone raporty BIK i ZBP wydawane na żądanie kredytobiorcy częściej niż raz na pół roku.

Przeczytaj także:

Spłata długu w modzie

Spłata długu w modzie

Spłata długu w modzie

Spłata długu w modzie

oprac. : eGospodarka.pl

Więcej na ten temat:

dług, długi, spłata długu, dłużnicy, rejestr długów, rejestr dłużników, baza dłużników, firmy windykacyjne, złe długi, zadłużenie gospodarstw domowych, BIG, BIK

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}