Większa rentowność obligacji zabezpieczonych

2012-01-27 12:02

Obligacje zabezpieczonone a niezabezpieczone na Catalyst © fot. mat. prasowe

Przeczytaj także: Dobry moment na zakup obligacji

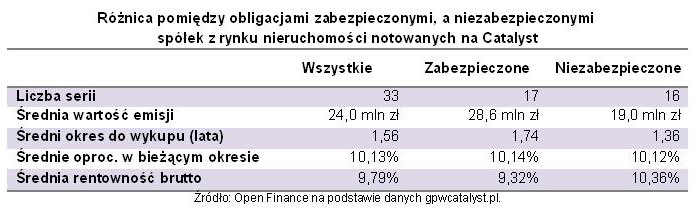

Emitenci obligacji z detalicznego rynku Catalyst, którzy działają w branży nieruchomości płacą inwestorom średnio 10,13 proc. odsetek rocznie w bieżącym okresie odsetkowym. Stopa ta jest zbliżona zarówno dla instrumentów dłużnych zabezpieczonych, jak i niezabezpieczonych. Jednak to pierwsze z nich cieszą się znacznie większym powodzeniem, ponieważ w większości handlowane są powyżej wartości nominalnej – ich rentowność brutto jest średnio niższa od oprocentowania o 0,82 p.p., co jest oznaką zwiększonego popytu.Wśród niezabezpieczonych obligacji spółek z rynku nieruchomości da się natomiast zauważyć co najmniej osiem przypadków, w których rentowność przekracza bieżące oprocentowanie (papiery handlowane są poniżej wartości, po której zostaną w przyszłości wykupione). Dotyczy to głównie spółki Gant Development – nie tylko ze względu na brak zabezpieczenia i wysoką wartość obligacyjnego zadłużenia, ale również z powodu krótkiego terminu do wykupu.

Różnica pomiędzy rentownością brutto obligacji zabezpieczonych, a niezabezpieczonych spółek związanych z działalnością deweloperską sięga 1,04 pkt proc. W uproszczeniu odzwierciedla ona, jaką wartość ma dla inwestorów większe poczucie bezpieczeństwa nabywanych papierów. Reguła ta dotyczy całego rynku obligacji, na którym można znaleźć obecnie 58 serii (bez BGK) zabezpieczonych instrumentów dłużnych – różnić się może tylko cena relatywnie większego spokoju.

fot. mat. prasowe

Obligacje zabezpieczonone a niezabezpieczone na Catalyst

Różnica pomiędzy obligacjami zabezpieczonymi a niezabezpieczonymi spółek z rynku nieruchomości notowanych na Catalyst

Zabezpieczenie obligacji gwarantuje spółce łatwiejsze uplasowanie emisji (a często również niższy koszt). Dlatego przedsiębiorstwa takie mogą pozwolić sobie również na większą wartość emisji. I tak na przykład przeciętna wartość emisji zabezpieczonych papierów dłużnych spółek z rynku nieruchomości wynosi 28,6 mln zł, podczas gdy emitenci instrumentów niezabezpieczonych wypuszczają średnio obligacje o wartości 19 mln zł. Najczęstszą formą zabezpieczenia są nieruchomości. Wśród 33 analizowanych serii obligacji deweloperów wyjątek stanowią wyłącznie niektóre papiery dłużne warszawskiej spółki Marvipol, które zabezpieczone są akcjami notowanymi GPW.

Jak zwykle na rynku można znaleźć również wyjątki. Są nimi obligacje wprowadzone do obrotu przez spółki budowlano-deweloperskie po Nowym Roku. Włodarzewska Development zapłaci inwestorom 7 p.p. marży ponad kwartalny WIBOR. GC Investment oferuje 7,5 p.p. powyżej półrocznej stawki WIBOR (po ustanowieniu hipoteki marża spada do 6,5 p.p.), co daje obecnie odsetki na poziomie 12,42 proc. Natomiast Religa Development płaci 14 proc. przy oprocentowaniu stałym. Są to stawki znacznie powyżej średniego kosztu długu korporacyjnego, mimo że wszystkie emisje zabezpieczone są hipoteką. Może to być zapowiedź wyższych marż od obligacji, które będą emitowane w 2012 roku. A przyczyny prawdopodobnie należałoby poszukiwać w malejącym dostępie do kredytów bankowych dla firm.

4 kluczowe kwestie przed inwestycją w obligacje korporacyjne

4 kluczowe kwestie przed inwestycją w obligacje korporacyjne

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Oprocentowanie obligacji skarbowych powinno pójść w górę

-

Obligacje skarbowe nie zawsze chronią przed inflacją

-

Na globalnym rynku obligacji hossa

-

Obligacje skarbowe nie zwalniają tempa

-

Obligacje skarbowe idą jak woda

-

Czy obligacje skarbowe nas rozczarują?

-

Obligacje skarbowe złapały lekką zadyszkę

-

Obligacje sprawdzą się także w krótkim terminie

-

Obligacje skarbowe zarabiają na lokatach

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}