Cena mieszkania niższa, ale kredyt droższy

2011-12-02 12:24

Przeczytaj także: Kredyt hipoteczny dla singla? Nic trudnego!

fot. mat. prasowe

Cena mieszkań a liczba nowych kredytów

Cena mieszkań a liczba nowych kredytów

fot. mat. prasowe

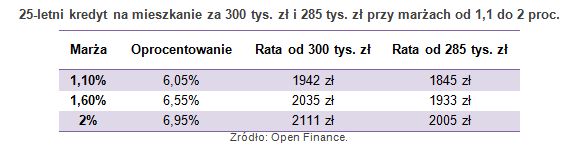

25-letni kredyt na mieszkanie za 300 tys. zł i 285 tys. zł przy marżach od 1,1 do 2 proc.

25-letni kredyt na mieszkanie za 300 tys. zł i 285 tys. zł przy marżach od 1,1 do 2 proc.

W przypadku kredytów walutowych sprawa jest jeszcze bardziej skomplikowana. Kredytów we franku już praktycznie nie ma, a w euro powoli są ograniczane. Zakładając, że średnia marża dla euro wzrośnie z 2,3 proc. do np. 3 proc. (a oprocentowanie z 3,78 do 4,48 proc.) rata takiego kredytu pójdzie w górę z 1651 zł do 1756 zł. Aby zniwelować taki efekt w wysokości raty, konieczny byłby spadek ceny nieruchomości o ponad 7 proc. Gdyby marża poszła w górę do 3,5 proc. do utrzymania wysokości raty konieczny byłby spadek ceny nieruchomości o 12 proc. Na pierwszy plan wysuwają się tu jednak ograniczenia w dostępie do finansowania w walutach. Zarówno te wspomniane już wcześniej ze strony nadzoru finansowego, które zaczną obowiązywać od 2012 roku jak z samych banków. Wartościowy udział kredytów w euro wśród nowo udzielnych spadł już w minionym III kw. do niecałych 12 proc. z niemal 22 proc. przed rokiem.

Na pocieszenie można dodać, że drogi kredyt zawsze jest szansa zrefinansować. Choć nie obędzie się bez wydatków, dzięki przeniesieniu kredytu do innego banku jest perspektywa na zyskanie niższej marży. Tymczasem tego samego mieszkania drugi raz taniej kupić się nie da.

Przeczytaj także:

Przyszła emerytura obniży zdolność kredytową?

Przyszła emerytura obniży zdolność kredytową?

Przyszła emerytura obniży zdolność kredytową?

Przyszła emerytura obniży zdolność kredytową?

1 2

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Rekomendacja SII nie taka straszna

-

Rynek kredytów hipotecznych po metamorfozie

-

Najlepszy kredyt dla singla

-

Zdolność kredytowa po Rekomendacji S

-

Zdolność kredytowa I 2012

-

Coraz trudniej o kredyt w euro

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

-

Taki sam kredyt dla singla i dla pary

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}