Jak wyjść z pętli zadłużenia?

2011-11-18 13:54

Przeczytaj także: Zadłużenie: jak wyjść z pętli kredytowej?

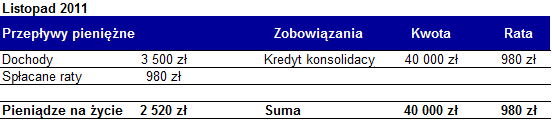

Listopad 2011 – Janusz konsoliduje

Sprzedaż samochodu i spłata najdroższych zobowiązań sprawiają, że Janusz w listopadzie, gdy po raz kolejny zrobił bilans i rachunek przepływów pieniężnych, widzi tylko jedno zobowiązanie. Co więcej, po spłacie raty z dochodu zostaje mu na życie już blisko 2,5 tys. zł. Dodatkowo, na koncie oszczędności w gotówce Janusz zapisuje 9400 zł. Te pieniądze znowu posłużą jako poduszka finansowa w razie problemów.

Szukając dalszych oszczędności, Janusz spotyka się z doradcą jednego banku, który proponuje mu kredyt konsolidacyjny, dzięki któremu obniży miesięczną ratę pożyczki gotówkowej. Kredyt miałby być udzielony na 10 lat, a miesięczna rata wyniosłaby około 940 zł. Pamiętając jednak, że do momentu spłaty pożyczki pozostały mu niecałe 4 lata Janusz nie chce wiązać się z innym bankiem na dużo dłuższy okres. Byłby gotów zamienić kredyt na zdecydowanie tańszy, ale z krótszym okresem spłaty. Na ratunek przyszedł inny bank, oferujący kredyt konsolidacyjny zabezpieczony hipotecznie – w końcu Janusz jest właścicielem nieruchomości, do tego nieobciążonej żadnym innym zadłużeniem. Kredyt konsolidacyjny ma mieć oprocentowanie na poziomie 8,4% (WIBOR3M + 3,4% marży), a w przypadku gdy spłata miałaby trwać 4 lata, miesięczna rata wyniosłaby ok. 980 zł. Oznacza to obniżkę miesięcznych rat o około 60 zł, czyli w perspektywie 4 lat oszczędność blisko 2,9 tys. zł. Przekonany tą argumentacją Janusz decyduje się skonsolidować swoje zobowiązania.

fot. mat. prasowe

Grudzień 2011 – spokojny sen Janusza

W grudniu Janusz będzie spał już spokojnie. Co prawda nie będzie miał samochodu, ale dzięki temu, że w porę się opamiętał, wyszedł z pętli zadłużenia. Jego standard życia jest niewiele niższy od tego sprzed kryzysu zadłużeniowego. Dzięki efektywnej pracy, premia Janusza znowu wzrosła, a wolne środki finansowe osiągnęły poziom z grudnia zeszłego roku, a więc z końca czasów prosperity. Co prawda, stało się to kosztem samochodu, ale tak ciężki rok Janusz zapamięta do końca życia, a zanim weźmie kolejny kredyt kilkukrotnie zastanowi się nad tym, czy to aby jest najlepsze rozwiązanie do zaspokojenia swoich potrzeb.

Happy-endu mogło nie być

Historia Janusza kończy się happy-endem, ponieważ przez cały okres kryzysu w domowym budżecie rzetelnie co miesiąc spłacał zobowiązania. Dzięki temu uniknął ryzyka wypowiadania przez banki kolejnych umów kredytowych, co z pewnością skończyłoby się bankructwem. Mógłby co prawda liczyć na pozytywną decyzję sądu w sprawie przeprowadzenia upadłości konsumenckiej, ale wiązałoby się z utratą mieszkania. Co gorsza w takiej sytuacji jego mieszkanie sprzedane zostałoby na licytacji za cenę znacznie poniżej wartości rynkowej.

Sprzedaż mieszkania też nie stanowiłaby ratunku dla Janusza. Jak wynika z aktualnych danych Home Broker, przeciętny czas upływający od wystawienia mieszkania na sprzedaż do sfinalizowania transakcji wynosi 4,5 miesiąca. Dla Janusza byłby to zdecydowanie za długi okres, który skutkowałby opóźnieniem w spłacie rat. Już dwumiesięczne opóźnienie wywołuje w banku niepokój, a po trzech miesiącach umowy kredytowe zazwyczaj są wypowiadane, a długi kierowane do windykacji.

Paradoksalnie, równie duży wpływ na szczęśliwe zakończenie miało lenistwo naszego bohatera. Kupując samochód mógł zdecydować się na tańszy kredyt samochodowy, w którym ten właśnie samochód byłby zabezpieczeniem. Tyle że w takiej sytuacji sprzedaż samochodu w celu uwolnienia środków mogłaby okazać się niemożliwa – suma kredytu do spłaty po roku jest znacznie wyższa niż wartość kupowanego samochodu.

Przeczytaj także:

5 sposobów na uniknięcie problemów finansowych

5 sposobów na uniknięcie problemów finansowych

5 sposobów na uniknięcie problemów finansowych

5 sposobów na uniknięcie problemów finansowych

oprac. : eGospodarka.pl

Więcej na ten temat:

zadłużenie Polaków, zadłużenie kredytowe, dłużnicy, pętla zadłużenia, jak wyjść z pętli zadłużenia

Przeczytaj także

-

Wykształcony Polak też ma długi

-

Jan Kowalski czyli statystyczny dłużnik

-

Polscy emeryci mają długi

-

Długi Polaków: pokolenie Y w tarapatach

-

Dzień bez Długów dla nielicznych

-

Niegroźny rejestr dłużników gdy ugoda z wierzycielem

-

Polacy boją się spirali zadłużenia, a mają blisko 86 mld zł długów

-

Zadłużenie Polaków: skąd biorą się długi i ile wynoszą?

-

Podkarpacie liderem rzetelności płatniczej, Śląsk na końcu

Dom Development rusza z inwestycją Mokotów Sportowy

Dom Development rusza z inwestycją Mokotów Sportowy

{kind=link}