Karta a zdolność kredytowa

2011-11-11 00:16

Przeczytaj także: Jak poprawić swoją zdolność kredytową?

Banki bardziej restrykcyjne niż chce nadzór

W rzeczywistości sprawa jest jednak bardziej skomplikowana. Bardziej restrykcyjne podejście banków do kart kredytowych i limitów niż do pożyczek gotówkowych nie wynika bowiem wyłącznie z faktycznych kosztów, jakie ponoszą osoby spłacające te trzy rodzaje zobowiązań, ale wiąże się też m.in. z wymaganiami, jakie stawia nadzór bankowy.

fot. mat. prasowe

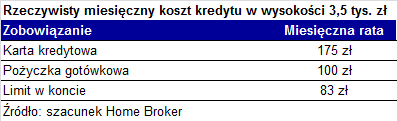

Rzeczywisty miesięczny koszt kredytu w wysokości 3,5 tys. zł

Rzeczywisty miesięczny koszt kredytu w wysokości 3,5 tys. zł

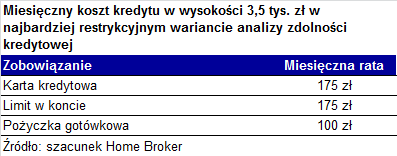

Rekomendacja T nakazuje bankom, aby przy obliczaniu zdolności kredytowej traktowały kartę kredytową i limit w koncie tak, jak pożyczkę gotówkową i to przy założeniu, że będzie ona spłacona przez pięć lat. Oznacza to, że bank powinien obliczyć ratę takiej pożyczki i przyjąć, że klient co miesiąc ma właśnie takie zobowiązanie. Zastosowanie takiej metodologii spowoduje, że miesięczny koszt spłaty zadłużenia na karcie kredytowej będzie niższy od rzeczywistego (ok. 83 zł dla przyjętego przez nas oprocentowania 15%), a koszt spłaty limitu w koncie będzie większy niż w rzeczywistości (też ok. 83 zł). Część banków przyjmuje jednak, że w takiej sytuacji należy zastosować wariant bardziej restrykcyjny. W przypadku debetu prawie połowa banków idzie jeszcze dalej, tzn. zakłada, że klient spłaca co miesiąc analogicznie, jak w przypadku karty kredytowej, 5% zadłużenia. W efekcie miesięczne obciążenie budżetu z tytułu karty i limitu w koncie jest takie samo i wynosi w naszym przykładzie 175 zł.

fot. mat. prasowe

Takie podejście sprawia, że karta i debet jednakowo obciążają zdolność i to w stopniu większym niż pożyczka gotówkowa. Stosują je m.in. Alior, BGŻ, Millennium, Pocztowy, BNP Paribas, Citi Handlowy, DnB Nord, GNB, ING, Kredyt Bank czy Raiffeisen). Są jednak banki, które przyjmują wprost zapis Rekomendacji T, który mówi, że dla karty i debetu należy obliczyć 5-letni koszt spłaty jakby była to pożyczka gotówkowa. W efekcie ta ostatnia (ze względu chociażby na prowizję czy ubezpieczenie) bardziej obciąża zdolność niż karta i debet. W tę stronę skłaniają się Millennium, Bank Pocztowy, Citi Handlowy, mBank, MultiBank, Pekao SA czy Pekao Bank Hipoteczny. Do tych banków powinny skierować swoje kroki osoby, które aktywnie korzystają z debetu czy karty kredytowej, a chcą wziąć kredyt hipoteczny.

A do kredytu mieszkaniowego i tak dostaniesz kartę kredytową

Pikanterii całej sprawie dodaje fakt, że wiele banków przy okazji udzielania kredytu hipotecznego przyznaje klientom karty kredytowe, czasami wymagając, aby były aktywnie wykorzystywane. Co więcej, w takiej sytuacji bank obniża marżę kredytu mieszkaniowego.

Katarzyna Siwek, Arkadiusz Rojek, Magdalena Piórkowska

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

zdolność kredytowa, zasady udzielania kredytów, ocena zdolności kredytowej, kredyt na karcie, limit w koncie, kredyt mieszkaniowy

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}