Oferty kredytów hipotecznych IX 2011

2011-10-12 10:02

Przeczytaj także: Oferty kredytów hipotecznych VII 2011

Brać czy nie brać?

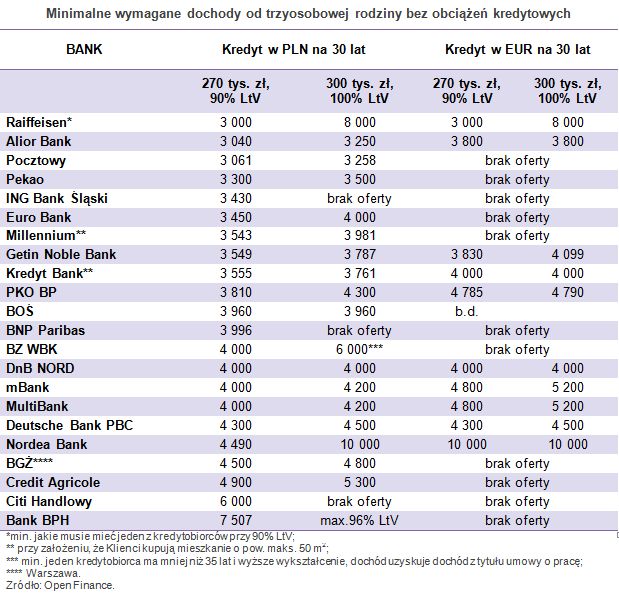

Niepewność sytuacji gospodarczej i szanse na dalszy spadek cen nieruchomości skłaniają do odkładania w czasie decyzji o zakupie mieszkania i zaciągnięciu kredytu. Odpowiedź na pytanie „co robić?”, nie jest dziś łatwa. Wrześniowe zmiany na rynku kredytów mieszkaniowych pokazują jednak, że dalsze spadki cen kredytów nie są pewne. Na dodatek trudne do prognozowania zdarzenia na rynkach finansowych – z bankami w roli głównej – mogą odbić się negatywnie na ofertach kredytów mieszkaniowych. Zarówno ich dostępności jak i cenie. Warto również wiedzieć, że banki od przyszłego roku zaczną bardziej rygorystycznie podchodzić do zdolności kredytowej klientów. Zgodnie ze znowelizowaną Rekomendacją S instytucje finansowe będą miały obowiązek liczenia zdolności kredytowej klientów maksymalnie na okres 25 lat (choć kredyt będzie mógł trwać dłużej). Konieczne będzie również uwzględnianie spadku dochodów w sytuacji, jeśli spłata kredytu wejdzie w wiek emerytalny klienta. To, w połączeniu z obowiązującym już ograniczeniem rat kredytów do połowy dochodów (gdy nie przekraczają średniej krajowej) lub do 65 proc. (gdy wpływy są wyższe niż średnia krajowa), może odebrać szansę na otrzymanie kredytu w pożądanej wysokości osobom znajdującym się na pograniczu zdolności kredytowej. Według naszych szacunków nowy sposób liczenia zdolności kredytowej obniży o około 7 proc. maksymalne kwoty kredytu możliwe dziś do otrzymania na 30 lat. Dla zobrazowania oczekiwań banków co do dochodów zamieszczamy w tabeli minimalne wymagania dochodowe dla otrzymania 270 tys. zł kredytu na 30 lat w złotych i euro.

Spadek sprzedaży kredytów, jak pokazuje doświadczenie, ma również swoją dobrą stronę w postaci spadku cen nieruchomości. Trzeba tu jednak mieć na uwadze reakcję deweloperów. Bez wątpienia ograniczą podaż nowych mieszkań i skoncentrują się na sprzedaży już wystawionych. A wtedy z każdym miesiącem trudniej będzie znaleźć lokale najbardziej pożądane przez klientów.

fot. mat. prasowe

Minimalne wymagane dochody od trzyosobowej rodziny bez obciążeń kredytowych

Minimalne wymagane dochody od trzyosobowej rodziny bez obciążeń kredytowych

Najlepszy w złotych DB PBC i ING BSK

Zwycięzcą naszego rankingu został DB PBC. Bank zdobył 9,1 pkt na 10 możliwych. Poprzedni zwycięzca ING BSK od ostatniego rankingu podwyższył prowizję, a Pekao, który miał drugą pozycję, podwyższył marżę. W DB PBC można dostać kredyt z 1 p.p. marży i bez prowizji. Bank oczekuje w zamian założenia konta i używania karty kredytowej, chce także, aby klient uczestniczył w programie inwestycyjnym ze składką 180 zł miesięcznie. Klient może wziąć kredyt bez składki na program inwestycyjny, wtedy marża wzrasta o 0,1 p.p. Za ofertą DB PBC przemawia również wielkość sprzedaży, a także możliwość wydłużenia kredytu do 40 lat, przewalutowania go (po zapłaceniu 1-proc. prowizji) i zaciągnięcia także na 100 proc. LtV. Bank korzystnie liczy zdolność kredytową. Przy dochodach 6 tys. zł netto trzyosobowa rodzina może pożyczyć 520 tys. zł, a żeby dostać przedstawiany kredyt przykładowa rodzina powinna zarabiać co najmniej 4,3 tys. zł, średnia to niecałe 4,1 tys. zł.

Drugą pozycję w naszym rankingu kredytów złotowych zajął ING Bank Śląski z 8,6 pkt. Bank pożyczy z marżą wynoszącą 1 p.p. Oczekuje też 2,4-proc. prowizji, której przy 90 proc. LtV nie skredytuje. Cross-sell banku nie jest wymagający, ING BSK oczekuje jedynie założenia konta internetowego. Liberalnie podchodzi do zdolności kredytowej, 270 tys. zł pożyczy trzyosobowej rodzinie z dochodami 3430 zł, a przy 6 tys. zł jest gotów dać kredyt przekraczający 580 tys. zł. Ale są też minusy. LtV nie przekracza 90 proc. nie ma możliwości przewalutowania, ani spłaty dłużej niż 30 lat (chyba, że kredyt jest niższy niż 80 proc. wartości nieruchomości).

Na trzecią pozycję wszedł BZ WBK, który zdobył 8,5 na 10 możliwych punktów. Zaletą kredytu BZ WBK z pewnością jest marża od 0,99 p.p., niewysoka 2-proc. prowizja, którą bank kredytuje i brak rozbudowanego cross-sellu. Bank oczekuje założenia konta z wpływami min. 2 tys. zł. Nie jest jednak szczególnie hojny, bo przykładowej rodzinie pożyczyłby ok. 480 tys. zł, czyli ponad 100 tys. zł mniej niż gotów pożyczyć najwięcej Getin Noble Bank. Trzyosobowej rodzinie udzieli kredytu w wysokości 270 tys. zł przy dochodach netto wynoszących co najmniej 4 tys. zł.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}