Trudne warunki kredytu we frankach

2011-07-12 12:17

Przeczytaj także: Partie i ich pomysły na kredyty walutowe

Jak przypominają autorzy raportu, już wkrótce o dobrą zdolność kredytową klientom wybierającym kredyt w walucie będzie jeszcze trudniej. Od nowego roku banki muszą wprowadzić w życie znowelizowane zapisy rekomendacji „S”. Zgodnie z zaleceniami Komisji Nadzoru Finansowego na ratę kredytu walutowego będzie można przeznaczyć nie więcej niż 42% osiąganych dochodów (teraz jest to 50% dla osób o zarobkach poniżej średniej krajowej i 65% dla tych o dochodach powyżej średniej). Dodatkowo, bank będzie wyliczał zdolność kredytową przy założeniu, że dług zaciągany jest na 25 lat (nawet dla kredytów o dłuższym okresie spłaty, np. 45 lat). W przypadku osób zarabiających więcej niż średnia krajowa powyższe zapisy mogą oznaczać spadek potencjalnej zdolności kredytowej o blisko połowę.

Kredyt jest droższy

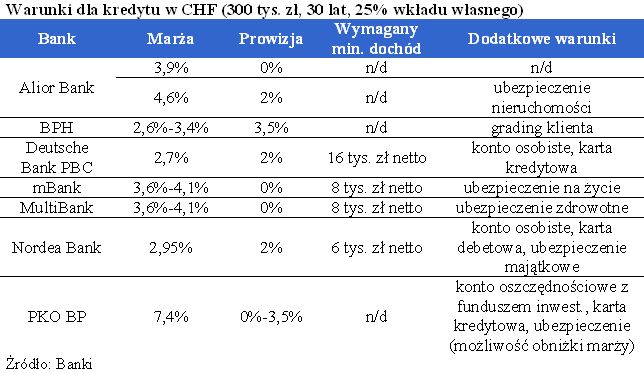

Marże wynoszą od 2,6% w Banku BPH do 7,4% w PKO PB. Przeciętna wysokość marży kształtuje się na poziomie 3,8%. Dla porównania w kredytach denominowanych w rodzimej walucie jest to 1,2%. Oznacza to, że kredyt we franku nie tylko trudniej dostać, ale też trzeba za niego znacznie więcej zapłacić. Dla porównania, w 2008 roku, przeciętna wysokość marży wynosiła 1,8%. W obecnej sytuacji, jeśli już jakiś bank proponuje konkurencyjną marżę to rekompensuje to sobie w postaci dodatkowej prowizji za udzielenie kredytu. I tak na przykład we wspomnianym już BPH, przy marży wahającej się w przedziale od 2,6% do 3,4% (uzależniona od oceny klienta), dodatkowa prowizja wynosi aż 3,5% od kwoty pożyczonego kapitału. Istnieje też możliwość obniżenia marży w banku PKO BP, co wymaga związania się z bankiem większą liczbą produktów.

Diabeł tkwi w stopach procentowych

Jednocześnie należy pamiętać, że niskie stopy procentowe w Szwajcarii (0,25%), to niecodzienne zjawisko, dlatego w perspektywie czasu można oczekiwać ich podniesienia. Bank Szwajcarii będzie musiał rozważyć taką możliwość jeśli poziom inflacji zacznie niebezpiecznie wzrastać. Skutkować to będzie wzrostem kosztu kredytu. Warto tu zauważyć, że trzy lata temu trzymiesięczna stopa procentowa na rynku międzybankowym w Szwajcarii (LIBOR 3M CHF), która obok marży jest składnikiem oprocentowania kredytu w CHF, była na poziomie około 2,8%. Obecnie jego wartość jest kilkunastokrotnie niższa i wynosi zaledwie 0,18%. Gdyby LIBOR wzrósł do tego historycznego poziomu, to miesięczna rata kredytu we franku szwajcarskim zaciągniętego dziś na 30 lat i 300 tys. zł zamiast obecnej kwoty 1,5 tys. zł wynosiłaby 2 tys. zł. Obliczenia te pokazują dodatkowe ryzyko rysujące się przed kredytobiorcami dziś decydującymi się na kredyt we frankach – podsumowuje Home Broker.

")

fot. mat. prasowe

Warunki dla kredytu w CHF (300 tys. zł, 30 lat, 25% wkładu własnego)

Warunki dla kredytu w CHF (300 tys. zł, 30 lat, 25% wkładu własnego)

Przeczytaj także:

Kredyt w złotówkach już nie jest najdroższy

Kredyt w złotówkach już nie jest najdroższy

Kredyt w złotówkach już nie jest najdroższy

Kredyt w złotówkach już nie jest najdroższy

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}