Wyniki spółek a wypłata dywidend

2011-07-07 12:45

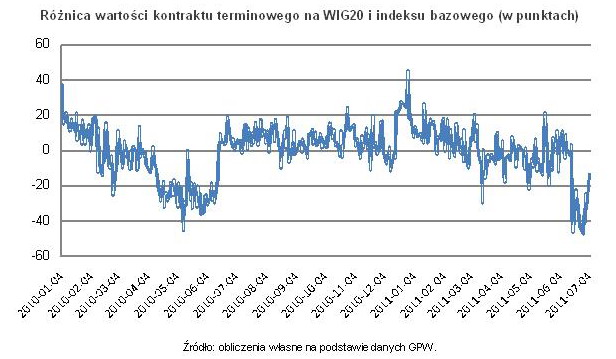

Różnica wartości kontraktu terminowego na WIG20 i indeksu bazowego (w punktach) © fot. mat. prasowe

W tym roku spółki giełdowe wypłacą rekordowo wysokie dywidendy. To cieszy akcjonariuszy, ale powoduje komplikacje, wynikające z konstrukcji indeksu naszych blue chipów.

Przeczytaj także: Spółka komandytowa nie musi płacić VAT od wypłaconej dywidendy

Dzięki koniunkturze w polskiej gospodarce oraz w pewnej mierze wskutek wysokich cen na rynkach surowcowych, nasze spółki osiągnęły w 2010 roku w wielu przypadkach bardzo dobre wyniki finansowe. Zgodnie z wolą akcjonariuszy, podzielą się z nimi zyskami znacznie hojniej, niż w poprzednich latach. Fakt, że znaczna w tym zasługa specyficznego akcjonariusza, jakim w części giełdowych firm jest Skarb Państwa, nie ma w tym przypadku większego znaczenia.Istotna jest natomiast kwestia wysokości dywidend i ich wpływu na zachowanie się rynku w związku ze specyfiką indeksu największych spółek oraz konsekwencje dla inwestorów korzystających z instrumentów pochodnych. W tym roku jest to szczególnie widoczne, bowiem spółki giełdowe w formie dywidendy wypłacą około 18,5 mld zł. Z tego na spółki wchodzące w skład WIG20 przypadnie aż 14 mld zł, o 75 proc. więcej niż w 2010 roku.

WIG20 jest indeksem typu cenowego, czyli nie uwzględniającym dochodów z praw majątkowych, wynikających z posiadania akcji, a więc z dywidend i praw poboru akcji nowej emisji. Ale prawo poboru, a w szczególności dywidenda, mają przecież bardzo konkretną wartość. Żeby więc jej zgodnie z zasadami konstrukcji indeksu nie uwzględniać, trzeba ją jakoś od wartości samej akcji oddzielić, bo przecież akcje zmieniają właściciela, a prawo do dywidendy nie jest do nich przypisane na zawsze, tylko przypada temu, kto był właścicielem akcji konkretnej spółki w ściśle określonym dniu. Sprawiedliwe więc i logicznej jest odjęcie wartości dywidendy od kursu akcji, by jej kolejny nabywca nie musiał płacić za coś, czego nie dostanie. Chodzi tu oczywiście za konkretną dywidendę z zysku za określony rok. Jednak takie odejmowanie dywidendy lub wartości prawa poboru, czyli korygowanie kursu odniesienia danej spółki wchodzącej w skład indeksu, pośrednio wpływa na wartość tego indeksu, obniżając ją proporcjonalnie do jej udziału w tym indeksie. W przypadku niektórych spółek może to być wpływ istotny, tym bardziej, im wyższa dywidenda przypadająca na akcję.

")

fot. mat. prasowe

Różnica wartości kontraktu terminowego na WIG20 i indeksu bazowego (w punktach)

Różnica wartości kontraktu terminowego na WIG20 i indeksu bazowego (w punktach)

Można więc powiedzieć, że obraz rynku, widziany przez pryzmat indeksu, którego zadaniem jest pomiar i odzwierciedlenie sytuacji panującej na określonej części giełdowego rynku, czyli giełdowej koniunktury w tym segmencie, ulega pewnemu zakłóceniu. Dla doświadczonego i świadomego przyczyn tego stanu rzeczy, zjawisko takie nie stanowi większego problemu. Jednak spora grupa mniej zorientowanych uczestników rynku i jego obserwatorów może na podstawie przejściowego i w pełni racjonalnego zachwiania kursu akcji spółki czy wartości lub zachowania indeksu wyciągnąć nieracjonalny wniosek o ich słabości i na tej podstawie podejmować decyzje, które w oczywisty sposób racjonalne nie będą. Działanie tego mechanizmu będzie można szczególnie dobrze obserwować w trakcie czwartkowej sesji (7 lipca), gdy kurs odniesienia akcji KGHM zostanie skorygowany o wartość dywidendy, sięgającą 14,9 zł, czyli o 7,5 proc. Można szacować, że wpłynie to na około 1-proc. spadek indeksu.

Problem ten w szczególności dotyczy inwestorów działających na rynku instrumentów pochodnych. Można przypuszczać, że utrzymująca się na bardzo wysokim poziomie, sięgająca momentami nawet ponad 40 punktów ujemna różnica w notowaniach wrześniowej serii kontraktów terminowych na WIG20 i samego indeksu jest spowodowana właśnie dyskontowaniem przez graczy terminowych spadku indeksu wynikającego z dywidendowych korekt.

W tym roku spółki giełdowe wypłacą rekordowo wysokie dywidendy. To cieszy akcjonariuszy, ale powoduje komplikacje, wynikające z konstrukcji indeksu naszych blue chipów.

Warunki zwolnienia z podatku u źródła przy wypłacie dywidendy do pośrednika

Warunki zwolnienia z podatku u źródła przy wypłacie dywidendy do pośrednikaoprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

wypłata dywidendy, wypłata dywidend, dywidendy ze spółek, dywidendy, przychody z dywidend

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}