Kredyty hipoteczne we frankach ciągle na topie

2011-05-27 14:03

Przeczytaj także: Kredyty we frankach przerosły cenę mieszkań

Jeśli jednak posiadacz takiego kredytu dotrwa w mieszkaniu do końca i przez kolejne prawie 27 lat za franki będzie musiał co miesiąc płacić 3,2 zł, to i tak nie wypadnie najgorzej. Jeśli utrzyma oprocentowanie w granicach 1,4 proc. (z czego 1,2 proc. marży) to odda bankowi łącznie przez 30 lat obsługi kredytu ok. 550 tys. zł. Tymczasem osoba spłacająca kredyt złotowy zwróci 610 tys. zł licząc, że ma 1-proc. marżę i całość oprocentowania wyniesie już do końca 5,3 proc.

fot. mat. prasowe

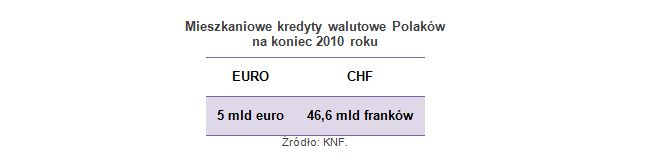

Mieszkaniowe kredyty walutowe Polaków na koniec 2010 roku

Mieszkaniowe kredyty walutowe Polaków na koniec 2010 roku

Kredyty na nieruchomości gospodarstw domowych na koniec kwietnia wynosiły niemal 280 mld zł, z czego w walutach było to 163,4 mld zł, a w złotych 116,6 mld zł.

fot. mat. prasowe

Czas wziąć się za zakupy franka

Radzimy jednak nie poprzestawać na tej satysfakcji. Ogromne wahania kursu franka szwajcarskiego powinny wreszcie zmobilizować do spłaty kredytu zakupioną samodzielnie walutą. Aby skorzystać z takiej opcji trzeba będzie podpisać z bankiem aneks do umowy. Procedury zajmą od tygodnia do czterech. Koszt to w zależności od banku od 50 zł do kilkuset zł, ale są i takie gdzie trzeba będzie to liczyć w tysiącach złotych.

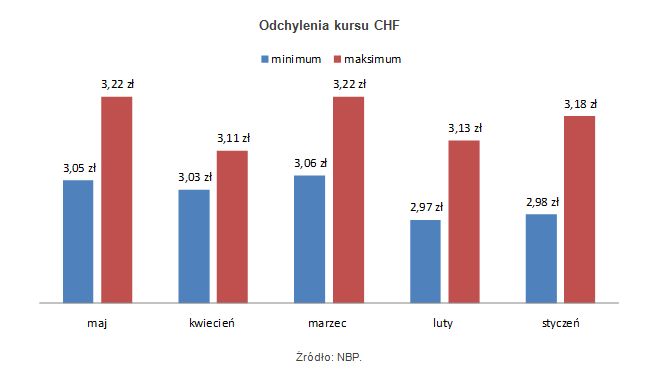

W wybranych bankach operacja może się jednak opłacić. Po zmianie warunków umowy to klient będzie decydował nie tylko gdzie kupuje walutę na spłatę raty, ale przede wszystkim kiedy to robi. Jeśli np. spłacający kredyt frankowy w maju kupiłby franka na początku miesiąca przy kursie 3,05 zł, to jeśli nawet dzień spłaty jego raty wypadł gdy notowania CHF wyniosły 3,20 zł spłaciłby ratę o 15 gr. za franka taniej. Przy kredycie na 300 tys. zł, gdzie przeciętnie trzeba bankowi oddać obecnie co miesiąc ok. 500 CHF, oszczędność wyniesie ok. 75 zł. Gdyby nawet na korzystniejszym zakupie franka klient zarabiał co miesiąc 5 gr., to rocznie jest do przodu o ok. 250 zł, a przez następnych 25 lat spłaty ponad 6 tys. zł.

Walutę można kupować w swoim banku lub konkurencyjnym, na platformie walutowej czy choćby w internetowym kantorze. Grunt, aby robić to w dogodnych momentach. Nie ma też problemu, aby jak przed podpisaniem aneksu spłacać kredyt na starych zasadach zdając się na kurs z dnia spłaty banku, który udzielił kredytu. Przy kalkulowaniu opłacalności usamodzielnienia się w spłacie, poza kosztem aneksu należy też sprawdzić czy odpłatne jest prowadzenie konta walutowego, na które byłyby kupowane franki, a dodatkowo także, jak wygląda koszt takiego przelewu na rachunek techniczny przeznaczony do spłaty kredytu.

Przeczytaj także:

SNB obniża raty kredytów

SNB obniża raty kredytów

SNB obniża raty kredytów

SNB obniża raty kredytów

1 2

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek kredytów hipotecznych, rynek kredytów mieszkaniowych, kredyty we frankach szwajcarskich, kredyty walutowe, kursy walut

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}