Kredyt pod inwestycje

2011-04-20 09:47

Przeczytaj także: Karta kredytowa czy kredyt gotówkowy?

- Jedną z większych zalet naszego rozwiązania jest duży wybór aktywów, które mogą stanowić zabezpieczenie oraz szybki dostęp do gotówki, bez konieczności przedstawiania zaświadczeń o dochodach – tłumaczy Agnieszka Pałasz-Jurczak z Deutsche Bank PBC.

Poniżej przedstawiamy dwie symulacje, które na podstawie historycznych wyników dwóch funduszy inwestycyjnych pokazują, jak umiejętnie można wykorzystać kredyt pod aktywa do zwiększenia zysków.

Sytuacja I: Wykorzystanie kredytu pod aktywa do zwiększenia inwestycji

Klient A ponad rok temu, 9 lutego 2010 roku posiadał jednostki Funduszu UniStabilny Wzrost o wartości 100 tys. zł. W ciągu roku wartość tej inwestycji wzrosła o 15 proc., więc po odliczeniu opłat i podatku, klient zarobił na inwestycji 11 651 zł.

Klient B tego samego dnia dysponował dokładnie tą samą liczbą jednostek tego samego funduszu. Jednak zdecydował się dokupić ich jeszcze więcej, biorąc kredyt zabezpieczony właśnie swoimi aktywami. W Deutsche Bank PBC w przypadku Funduszu UniStabilny Wzrost mógł liczyć na kredyt do 70 proc. wartości zabezpieczenia. Wnioskował więc o 69 tys. zł, za które kupił kolejne jednostki tego samego funduszu.

fot. mat. prasowe

Pożyczka pod aktywa zabezpieczona jednostkami TFI przeznaczona na zakup kolejnych inwestycji

Pożyczka pod aktywa zabezpieczona jednostkami TFI przeznaczona na zakup kolejnych inwestycji

Pożyczka na rok (odsetki oraz prowizja) kosztowała Klienta B w sumie 6 520 zł 20 gr. Jednak dodatkowe środki wypracowały w tym czasie (uwzględniając opłaty i podatek) aż 9 744 zł 54 gr. Dzięki kredytowi pod aktywa Klient B zarobił „na czysto” 3224 zł 7 groszy.

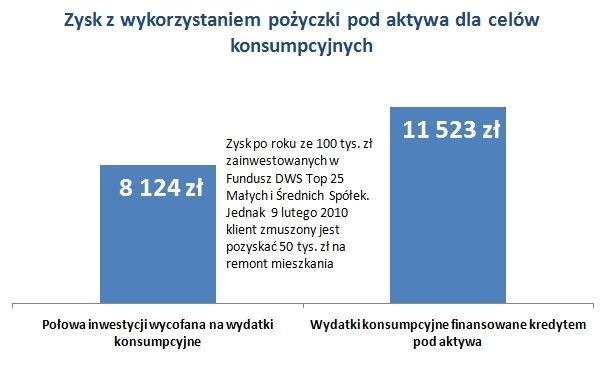

Sytuacja II: Wykorzystanie kredytu pod aktywa do „ratowania” inwestycji

Klient A miał jednostki Funduszu DWS Top 25 Małych i Średnich Spółek warte 100 tys. zł. Jednak 9 lutego 2010 roku zmuszony został wycofać połowę inwestycji, by pokryć koszty gruntownego remontu mieszkania.

W ciągu roku fundusz zyskał 20 proc. na wartości. W rezultacie zainwestowane przez Klienta A 50 tys. zł wypracowało zysk netto (po odjęciu opłat i podatku) w wysokości 8 123 zł 86 gr.

Klient B znalazł się w podobnej sytuacji, jednak zamiast wycofać inwestycje, zdecydował się pokryć wydatek na remont z kredytu zabezpieczonego jednostkami funduszu. W Deutsche Bank PBC pod zastaw Funduszu DWS Top 25 Małych i Średnich Spółek mógł wnioskować o pożyczkę do 60 proc. wartości aktywów. Potrzebował 50 tys.

fot. mat. prasowe

Zysk z wykorzystaniem pożyczki pod aktywa dla celów konsumpcyjnych

Zysk z wykorzystaniem pożyczki pod aktywa dla celów konsumpcyjnych

Po roku zrealizował zyski i spłacił kredyt, który kosztował go 4725 zł. Jednak dzięki utrzymaniu pełnej kwoty inwestycji zarobił dwa razy więcej niż Klient A, czyli po uwzględnieniu opłat i podatków 16 247 zł 73 gr. „Na rękę”, odliczając koszty kredytu, zyskał więc na uratowanej inwestycji 11 522 zł 73 gr.

- Biorąc pożyczkę pod inwestycje trzeba pamiętać, że zakładany przez nas zysk musi być większy niż koszt kredytu – podkreśla Agnieszka Pałasz-Jurczak. – Dlatego tego rodzaju „dźwignię finansową” opłaca się zastosować tylko w przypadku prawdziwych okazji.

Co nią jest? Na to pytanie każdy inwestor musi odpowiedzieć sobie sam.

Przeczytaj także:

Czy nauczyciele mogą liczyć na lepsze warunki kredytów?

Czy nauczyciele mogą liczyć na lepsze warunki kredytów?

Czy nauczyciele mogą liczyć na lepsze warunki kredytów?

Czy nauczyciele mogą liczyć na lepsze warunki kredytów?

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty, kredyt pod inwestycje, kredyt pod aktywa

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}