Katastroficzne portfolio na Wall Street

2010-09-10 13:36

Przeczytaj także: Gospodarka Hiszpanii i Grecji: inna historia, ten sam finał?

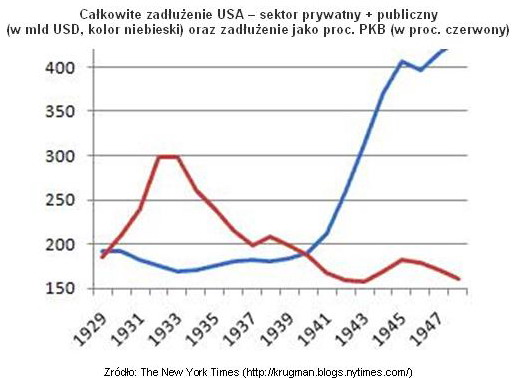

W tym przypadku, receptą, pozwalającą pobudzić sektor prywatny i uniknąć drugiego dna recesji, miałoby być zwiększenie wydatków rządowych i deficytu budżetowego. Na poniższym wykresie widać, w jaki sposób II Wojna Światowa przełożyła się na finanse Stanów Zjednoczonych. W czasie jej trwania amerykański rząd zadłużył się na kwotę dwukrotnie większą od PKB z 1940 roku. W obecnych warunkach dałoby to kwotę ok. 30 bilionów USD. Co ważne, tak olbrzymie zadłużenie wziął na swoje barki głównie sektor publiczny, a skorzystał na tym sektor prywatny, który przez wiele kolejnych lat dynamicznie rozwijał się w szybszym tempie niż dług. Całkowite zadłużenie USA w 1947 roku przekraczało 400 mld USD, ale w odniesieniu do całej gospodarki, było to mniejsze obciążenie niż kiedykolwiek w ciągu dwóch poprzednich dekad (spadło w okolice 160 proc. PKB). Dla porównania, w roku 1933, kiedy konsumenci i firmy dopiero rozpoczynali proces spłaty zaciągniętych przed Wielką Depresją kredytów, suma zadłużenia sektora prywatnego i publicznego wynosiła ok. 170 mld USD, co stanowiło 299 proc. PKB.

fot. mat. prasowe

Całkowite zadłużenie USA – sektor prywatny + publiczny oraz zadłużenie jako proc. PKB

Całkowite zadłużenie USA – sektor prywatny + publiczny oraz zadłużenie jako proc. PKB

Dotychczasowe działania amerykańskiego rząd miały tylko krótkotrwałe przełożenie na sytuację na rynku pracy czy rynku nieruchomości, dlatego Barack Obama we wrześniu 2010 roku zapowiedział rozpoczęcie wieloletnich inwestycji publicznych w infrastrukturę. Początkowo nakłady na budowę nowych dróg i torów wyniosą ok. 50 mld USD, jeśli inicjatywa spotka się z aprobatą opozycji, co wcale nie jest przesądzone, zwłaszcza biorąc pod uwagę wcześniejsze deklaracje prezydenta o dążeniu do ograniczania rekordowej dziury budżetowej. Skali tych wydatków bardzo daleko byłoby do nakładów z okresu II Wojny Światowej i przy obecnych potrzebach gospodarki, pozytywne efekty prawdopodobnie wygasłyby wraz z wyczerpaniem wyznaczonego limitu środków.

Można wyobrazić sobie scenariusz, w którym krótkowzroczność polityków bierze górę nad resztkami zdrowego rozsądku i Stany Zjednoczone znajdują pretekst, by po porażkach w Afganistanie i Iraku, stanąć do wojny z którymś ze światowych mocarstw, aby udowodnić swoją wyższość np. pod względem gospodarczym (Chiny), militarnym (Iran, Pakistan) czy ideologicznym (Rosja, Wenezuela czy Korea Płn.).

Wyposażenie bunkra

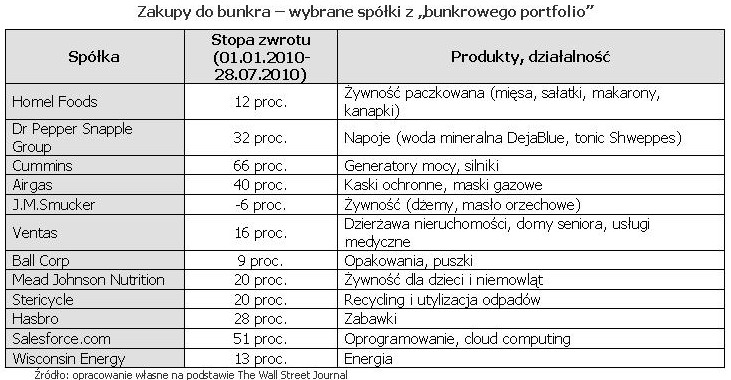

Na łamach The Wall Street Journal pojawił się niedawno ciekawy artykuł sugerujący, że inwestorzy od kilku miesięcy stawiają na firmy powiązane z wojennym scenariuszem. Portfel złożony z 18 spółek, których produkty mogą okazać się niezbędne przy konstrukcji i wyposażeniu bunkrów, dał zarobić w okresie od 1 stycznia do 28 sierpnia 2010 roku 24 proc. W tym samym czasie indeks S&P500 spadł o 4,5 proc.

W katastroficznym portfolio znalazły się spółki produkujące m.in. wodę mineralną, puszkowane jedzenie, zupki w proszku, maski gazowe, generatory prądotwórcze oraz inne towary, zwiększające szanse na przetrwanie w razie utraty kontaktu ze światem. Poniżej znajdują się wybrane spółki z tego portfela, wraz z krótką charakterystyką ich działalności oraz stopą zwrotu wypracowaną przez ich akcje w ciągu pierwszych siedmiu miesięcy 2010 roku.

fot. mat. prasowe

Zakupy do bunkra – wybrane spółki z „bunkrowego portfolio”

Zakupy do bunkra – wybrane spółki z „bunkrowego portfolio”

Inną ważną cechą spółek z powyższego portfela są atrakcyjne dywidendy – aż połowa spółek postanowiła w tym roku je zwiększyć (m.in. Airgas, Cummins czy Dr Pepper), a w czasie, gdy na długoterminowych obligacjach rządowych można zarobić mniej niż 4 proc. ( 2,65 proc. na dziesięcioletnich i 3,7 proc. na trzydziestoletnich), stanowi to wystarczający argument, by zainteresować akcjami inwestorów finansowych, chcących skutecznie ulokować kapitał w aktywa generujące dodatnie przepływy pieniężne, np. z myślą o możliwej deflacji.

Podsumowując, można rzec, że argumentów przemawiających za defensywnym inwestowaniem jest obecnie tak wiele, że aż prosi się otwierać przeciwne do zdecydowanej większości uczestników rynku pozycje. Warren Buffet zwykł mówić „bądź chciwy, gdy wszyscy są strachliwi”. Za kilka miesięcy przekonamy się, jak wyszli na tym inwestorzy, którzy – wbrew wszelkim sygnałom na niebie i ziemi – odważyli się kupować akcje.

Od Wall Street po waluty: 10 największych niespodzianek na rynkach finansowych w 2025 roku

Od Wall Street po waluty: 10 największych niespodzianek na rynkach finansowych w 2025 roku1 2

oprac. : Łukasz Wróbel / Open Finance

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}