Obligacje amerykańskie: będzie interwencja Fed?

2010-08-30 10:40

Przeczytaj także: Posiadacze obligacji skarbowych zaczną tracić miliony złotych

Odsetki skromne, ale pewne

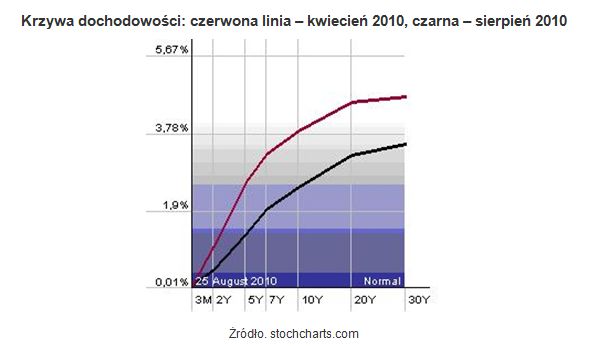

Widmo zjawiska przeciwnego do inflacji, czyli spadających przez długie miesiące cen, jak ma to miejsce np. w japońskiej gospodarce, sprawiło, że fundusze inwestycyjne zaczęły akceptować śmiesznie niskie odsetki z tytułu posiadania obligacji amerykańskiego rządu. Obniżyły się rentowności na całej długości tzw. krzywej dochodowości, inaczej mówiąc, drożały zarówno bony skarbowe (krótkoterminowe papiery), jak i obligacje o bardzo odległym terminie zapadalności (dwudziesto- i trzydziestoletnie). To ewidentne potwierdzenie, że na rynku długu, który jest wielokrotnie większy niż rynek akcji, w omawianym okresie gorączkowo trwało poszukiwanie pewnych odsetek. Najlepiej widać to, gdy na jednym wykresie pokażemy aktualną krzywą dochodowości (czarny kolor na poniższym wykresie) oraz tę z kwietnia 2010 roku (czerwony).

fot. mat. prasowe

Krzywa dochodowości: czerwona linia – kwiecień 2010, czarna – sierpień 2010

Krzywa dochodowości: czerwona linia – kwiecień 2010, czarna – sierpień 2010

Tyle tylko, że dwa ukryte założenia stawiają sens takiego rozumowania pod znakiem zapytania. Po pierwsze, dochodowość obligacji jest przychodem pewnym i gwarantowanym przez rząd, natomiast zyski spółek zależą od zbyt wielu czynników, by je w tym miejscu wymieniać, a koniunktura w światowej gospodarce pozostawia zbyt wiele do życzenia, aby bezpiecznie założyć, że obecne wyniki są do utrzymania w długim terminie. Po drugie, wskaźnik cena/zysk dla indeksu S&P500 wynosi ok. 12 przy obecnych szacunkach analityków na przyszły rok, które jeśli uwzględnić ostatnie opinie Fed, powinny wkrótce zostać obniżone z ok. 90 USD na każdą akcję z indeksu S&P500, nawet do 60 USD. Wówczas okazałoby się, że inwestor kupujący dziś akcje nabywał jest przy wskaźniku cena/zysk na poziomie ok. 17, nie 12, a to już robi dużą różnicę.

Nikt nie chce być drugą Japonią

Ben Bernanke w swojej pracy naukowej z 2002 roku, zatytułowanej „Deflacja: jak zagwarantować, że nie wystąpi tutaj”, wylicza narzędzia, które Fed mógłby zastosować, aby zażegnać zagrożenie wystąpienia długotrwałego spadku cen w gospodarce. Prawdopodobnie nie zdawał sobie wówczas sprawy z tego, że za kilka lat przyjdzie mu na czele amerykańskiego banku centralnego w praktyce „przećwiczyć” ten scenariusz na żywym organizmie. Wielu ekonomistów od kilku tygodni bije na alarm, iż Fed powinien uruchomić drugą serię nadzwyczajnych programów pomocowych, aby nie wpaść w pułapkę deflacji, która w przypadku Japonii zaowocowała tzw. „straconą dekadą”. Jednak mało jest konkretnych wypowiedzi precyzujących, na czym miałoby polegać przedsięwzięcie „ilościowe luzowanie polityki pieniężnej, część II”.

Odpowiedzi dostarcza sam przewodniczący Rezerwy Federalnej. Oto cytat z pracy Bena Bernanke z 2002 roku: „Jednym podejściem, podobnym do tego zastosowanego przed kilkoma laty przez Bank Japonii, byłoby zadeklarowanie przez Fed utrzymania stopy procentowej overnight przez określony czas na poziomie 0 proc.”. Jak napisał, tak uczynił – można by rzec. Skoro to nie pomogło, to dalej w tym samym opracowaniu znajdujemy receptę, która powinna zaniepokoić inwestorów obstawiających przeciwko pęknięciu bańki na rynku obligacji.

Przeczytaj także:

Czy inwestowanie w obligacje jest teraz opłacalne?

Czy inwestowanie w obligacje jest teraz opłacalne?

Czy inwestowanie w obligacje jest teraz opłacalne?

Czy inwestowanie w obligacje jest teraz opłacalne?

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

obligacje, obligacje skarbowe, rynek obligacji, amerykański rynek obligacji, gospodarka USA

Przeczytaj także

-

Na globalnym rynku obligacji hossa

-

Rynek obligacji jest za mały, żeby nie sięgać po kapitał zagraniczny?

-

Obligacje skarbowe. Ta bańka musi pęknąć

-

Obligacje skarbowe czy korporacyjne?

-

Dobry moment na zakup obligacji

-

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

-

Oprocentowanie obligacji skarbowych rośnie zbyt wolno

-

Obligacje skarbowe nie pokonają inflacji

-

Będą kolejne podwyżki oprocentowania obligacji?

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}