Oferty kredytów hipotecznych IV 2010

2010-05-24 12:04

Przeczytaj także: Najlepsze kredyty hipoteczne w euro IV 2010

Różnica między ratą kredytu złotowego i w euro wciąż ponad 20 proc.

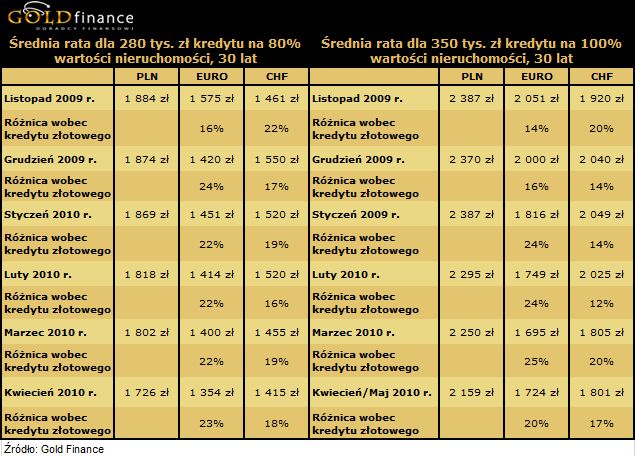

Ostatecznie średnia rata naszego 30-letniego kredytu na 280 tys. zł na 80 proc. LTV w rodzimej walucie obniżyła się z 1802 zł do 1726 zł (ma w tym swój udział również niższa stawka bazowa. Najczęściej stosowany 3 miesięczny WIBOR spadł z 4,12 proc. nawet poniżej 4 proc.). W euro rata spadła w ciągu miesiąca z 1400 zł na 1354 zł, a we franku z 1455 zł na 1415 zł. Teraz różnica między ratą w złotych i w euro wzrosła z 22 z 23 proc., a dla pary złoty frank spadła z 19 do 18 proc.

W przypadku kredytu na 350 tys. zł zaciąganego na 30 lat i na 100 proc. wartości mieszkania, rata w złotych wyniosła w na przełomie kwietnia i maja średnio 2159 zł i była o 91 zł niższa niż na koniec marca. Dla franka był to spadek z 1805 zł do 1801 zł. Natomiast średnia rata dla euro wzrosła z 1695 zł do 1724 zł. Stało się to za sprawą powrotu do kredytowania całości nieruchomości w euro przez Getin Noble Bank. Jego oferta jest jednak droga (marża ok. 4,7 proc.) i powoduje wzrost statystyk. Dlatego też zmalała nieco różnica między średnią ratą kredytu złotowego i w euro w przypadku finansowania 100 proc. nieruchomości (z 25 do 20 proc.). Z kolei różnica w wysokości raty w złotych i franku spadła z 20 proc. do 16 proc.

fot. mat. prasowe

Jeśli oferta wymaga spełnienia licznych dodatkowych warunków, bardzo ważne jest umiejętne zsumowanie kosztów kredytu. Szczególnie istotne jest spojrzenie na koszty ubezpieczeń. Wiele ofert bez prowizji w zamian wymaga od klienta innych nakładów.

Co nowego:

Klęska urodzaju sprawiła, że należące do BRE: mBank i MultiBank wycofały się z promocji na marżę dla kredytów w euro. Banki zamiast 2,5 proc., niezależnie od kwoty kredytu oraz wskaźnika LTV, zaczynają naliczać 3 proc. marżę. Pozostała natomiast promocyjna stawka 2 proc. dla kredytów w złotych, niezależnie od kwoty oraz LTV.

Na ostre cięcie marży zdecydował się największy gracz na rynku kredytów mieszkaniowych - PKO BP. W maju zmniejszył marżę minimalną z grubo ponad 2 proc. na przedział między 1,6 - 1,7 proc. Z promocji skorzystają klienci, którzy do 30 czerwca złożą wniosek o udzielenie kredytu i do 31 lipca podpiszą umowę. Klienci PKO BP mają też szansę na kredyt w euro na 100 proc wartości nieruchomości. Standardowo bank finansował w walucie 90 proc. Pod warunkiem jednak, że zainteresowany założy rachunek Superkonto z dostępem elektronicznym, weźmie kartę kredytową i zaangażuje się w Program Oszczędnościowy „Niższa Rata”, czyli inwestowanie w dwa subfundusze PKO Parasolowy – SFIO: PKO Akcji Plus i PKO Zrównoważony Plus. Klientom oferowane są trzy warianty programu: „Niższa Rata 200”, „Niższa rata 300” i „Niższa rata 400”. Wybór konkretnego wariantu jest dokonywany indywidualnie w przypadku każdego klienta.

W PKO BP można uniknąć płacenia prowizji w zamian za ubezpieczenie od ryzyka utraty pracy, na wypadek hospitalizacji wraz z assistance medycznym na okres 4 lat. Jego koszt to 3,25 proc.

W maju na dalszą poprawę warunków kredytowych zdecydował się BZ WBK. Obniżył marże i prowizje nie tylko dla swoich klientów. Osoby, które zdecydują się na założenie rachunku i przelewania na konto min. 2 tys. zł miesięcznie, mogą liczyć na marżę 1,7 zamiast 2,5 proc. Jeśli do tego dokupią ubezpieczenie (obejmujące co najmniej ryzyka śmierci oraz trwałej i całkowitej niezdolności do pracy lub ryzyka utraty pracy i czasowej niezdolności do pracy), marża spadnie do 1,5 proc. Bank premiuje znanych sobie klientów związanych z bankiem od co najmniej 4 miesięcy niższą prowizją niż dla pozostałych. Prowizja dla nich wynosi 2,5 proc., a dla pozostałych 3 proc. Jeśli ktoś założy rachunek Prestiż lub VIP i zostanie uznany przez bank za VIP-a, może otrzymać marżę 1,35 i prowizję od 2 do 2,5 proc.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Gold Finance

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}