Oferty kredytów hipotecznych III 2010

2010-04-08 12:05

Przeczytaj także: Oferty kredytów hipotecznych II 2010

fot. mat. prasowe

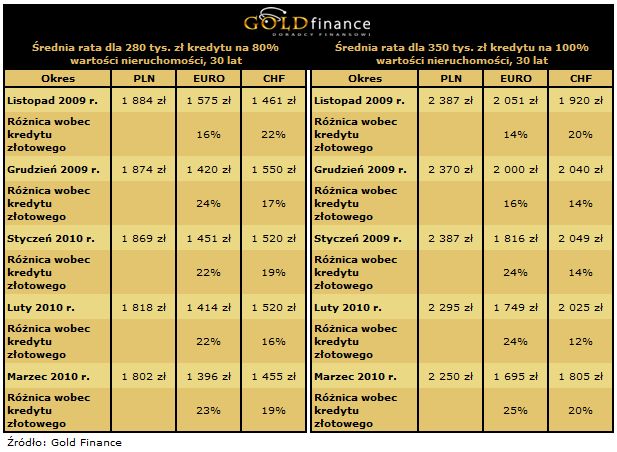

W przypadku kredytu na 350 tys. zł zaciąganego na 30 lat i na 100 proc. wartości mieszkania, rata w złotych wyniosła w marcu średnio 2250 zł i była o 45 zł niższa niż na koniec lutego. Dla franka był to spadek z 2025 zł do 1805 zł, a dla euro z 1749 zł do 1695 zł. Różnica w wysokości raty w złotych i franku wzrosła do 20 proc. Wobec euro różnica z 24 proc. w lutym wzrosła do 25 proc. (mamy więc o 10 pkt proc. więcej niż w listopadzie zeszłego roku). Po części jest to również spowodowane wahaniami notowań euro. Średni kurs euro według NBP na koniec lutego wynosił 3,97 zł, a na ostatni dzień marca było to 3,86 zł, czyli 11 gr mniej.

Umacnianie się złotego, czyli spadająca cena walut obcych powodują jednocześnie, że dla osób dziś zaciągających kredyt walutowy ryzyko rośnie. Nie ma też obecnie poduszki w postaci wysokich stóp procentowych, amortyzującej ewentualny nagły wzrost kursu walut. A to właśnie spadek stóp procentowych pomagał kredytobiorcom walutowym obronić ratę przed gwałtownym wzrostem w 2008 r. i 2009 r., gdy notowania walut ostro szły w górę.

Licz uważnie koszty okołokredytowe

Jeśli oferta wymaga spełnienia licznych dodatkowych warunków, bardzo ważne jest umiejętne zsumowanie kosztów kredytu. Banki pobierają składki za ubezpieczenia na pierwsze kilka lat, ewentualnie oczekują opłacania ubezpieczenia przez cały czas trwania kredytu. Powiększają comiesięczną ratę o odpowiedni procent pozostałej do spłacenia kwoty kredytu lub np. o określony procent raty. To wszystko wpływa na całkowity koszt kredytu. Trudno więc polegać dziś wyłącznie na porównywaniu prowizji i marż odsetkowych.

Co nowego:

mBank, Millennium i BNP Paribas wprowadziły do oferty kredyt preferencyjny w programie „Rodzina na Swoim”. Warunki kredytowania są takie same jak dla standardowej oferty.

W mBanku i MultiBanku obowiązuje promocyjna marża 2,5 proc. dla kredytów w euro, niezależnie od kwoty kredytu oraz wskaźnika LTV. Promocyjne 2 proc. obowiązuje również dla kredytów w złotych, niezależnie od kwoty kredytu oraz wskaźnika LTV, pod warunkiem przedstawienia przez klienta operatu szacunkowego. Do promocji może przystąpić klient, który zobowiąże się do zasilania rachunku wynagrodzeniem lub obrotami na rachunku biznesowym oraz wykonania transakcji bezgotówkowych kartą debetową lub kredytową na kwotę min. 2 tys. zł kwartalnie. Promocja obowiązuje dla wniosków złożonych do 30 kwietnia.

Bank Pocztowy w promocyjnej ofercie proponuje kredyt mieszkaniowy z marżą na poziomie 1,9 proc., niezależnie od poziomu LTV i wartości kredytu. Ze specjalnej oferty, dostępnej od 15 marca do 30 czerwca, mogą skorzystać zarówno zainteresowani standardowym kredytem złotowym, jak i kredytem z dopłatami do odsetek. Promocja dotyczy kredytów udzielanych z pakietem ubezpieczeniowym AVIVA. W ramach pakietu dostępne jest ubezpieczenie od utraty pracy, ubezpieczenie na wypadek niezdolności do pracy oraz ubezpieczenie na życie.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Gold Finance

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}