Konto czy lokata antybelkowa?

2009-12-22 10:04

Oprocentowanie kont oszczędnościowych z kapitalizacją dzienną © fot. mat. prasowe

Przeczytaj także: Konta i lokaty bez podatku Belki standardem

Rząd nie dotrzymał obietnicy zniesienia podatku od lokat. Wyręczyły go w tym jednak banki oferujące różnego rodzaju produkty pozwalające unikać płacenia podatku Belki. Stosują przy tym dwa sposoby. Jednym z nich jest codzienna wypłata odsetek, która jest wykorzystywana w lokatach dziennych i kontach oszczędnościowych z codzienną kapitalizacją. Drugim sposobem jest połączenie lokaty z ubezpieczeniem, czyli stworzenie poliso-lokaty. Expander sprawdził, które banki umożliwiają oszczędzanie bez podatku i ile można zyskać korzystając z nich.Nawet 6,5%, ale tylko do 5 000 zł

fot. mat. prasowe

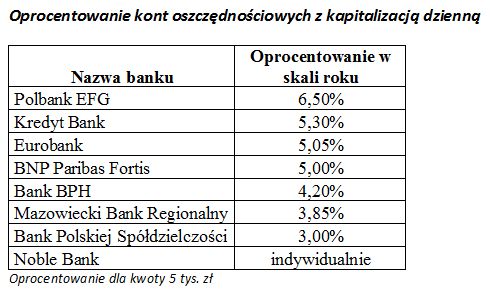

Oprocentowanie kont oszczędnościowych z kapitalizacją dzienną

Oprocentowanie kont oszczędnościowych z kapitalizacją dzienną

Nawet 270 tys. zł na antybelkowym koncie w Eurobanku

Co w takim razie jeśli ktoś chce ulokować na antybelkowym koncie znacznie większą kwotę? Powinien rozważyć skorzystanie z oferty Eurobanku. Nie ma w nim bowiem takich ograniczeń jak w Polbanku czy Kredyt Banku. Oprocentowanie na Koncie Oszczędnościowym w Euro Banku wynosi bowiem 5,05% niezależnie od kwoty oszczędności. Należy jednak zaznaczyć, że najbardziej opłaca się utrzymywać saldo nie przekraczające 18 tys. zł. Tylko w takim przypadku wypłacane codziennie odsetki nie zastaną pomniejszone o podatek. Gdyby saldo rachunku było wyższe, to kwota odsetek przekroczyłaby 2,49 zł, a wtedy zaczyna działać podatek Belki. Aby umożliwić klientom oszczędzanie znacznych kwot bez podatku, Eurobank pozwala na otwarcie do 15 rachunków oszczędnościowych. W rezultacie bez podatku można ulokować w tym banku nawet 270 tys. zł – 15 kont z saldem 18 tys. zł.

Jednodniowe lokaty mniej atrakcyjne niż konta oszczędnościowe

fot. mat. prasowe

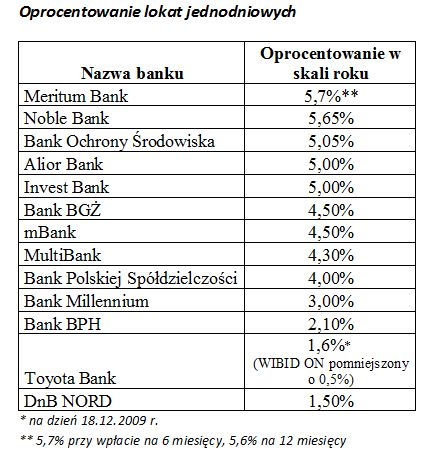

Oprocentowanie lokat jednodniowych

Oprocentowanie lokat jednodniowych

Lokata antybelkowa najbardziej opłacalna

Lokata antybelkowa najbardziej opłacalna

oprac. : Jarosław Sadowski / expander

Przeczytaj także

-

Lokaty antybelkowe - co zamiast?

-

Zmiany w podatku Belki dobrą decyzją?

-

Poliso-lokaty sposobem na "podatek Belki"

-

Lokaty antybelkowe wkrótce znikną

-

Lokata codzienna czy z dzienną kapitalizacją?

-

Lokata jednodniowa w FM Bank

-

Lokata Codzienny Zysk w Banku Millennium

-

Lokata antybelkowa nie dla bogatych

-

Lokata Pracowita w Banku BPH

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}