Kredyty w euro: niższe marże

2009-12-15 12:34

Średnia marża kredytu w euro to w tej chwili 3,75, o 1,15 pkt proc. więcej niż średnia dla złotego. Nawet przy uwzględnieniu 6,5-proc. spreadu rata kredytu w europejskiej walucie jest o 20 proc. niższa od tej w złotym.

Przeczytaj także: Kredyty w euro: zmiany na rynku

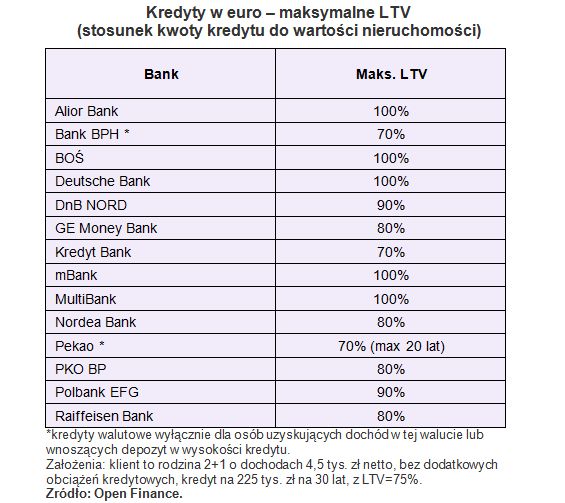

Walutowe kredyty ma w swojej ofercie kilkanaście banków, warto przed podjęciem decyzji o podpisaniu umowy przejrzeć jak najwięcej z nich, bo różnice są znaczne. Oprócz niższych rat dziś, potencjalnych kredytobiorców kusi wizja dalszego umacniania się złotego, które może obniżać raty zaciągniętych kredytów.Różnice zaczynają pojawiać się już przy wymaganym wkładzie własnym, który w Kredyt Banku wynosi 30 procent. Nieco mniej (20 proc.) potrzebujemy w GE Money, Nordei, PKO BP i Raiffeisenie. 90 proc. wartości nieruchomości skredytują DnB Nord i Polbank, a bez wkładu własnego kredyty w euro udziela pięć banków: Alior Bank, Bank Ochrony Środowiska, Deutsche Bank, mBank i MultiBank. Trzeba jednak pamiętać, że praktycznie w każdym banku maksymalne LTV (loan to value – stosunek wysokości kredytu do wartości nieruchomości) jest osiągalne tylko w przypadku wykupienia dodatkowego ubezpieczenia.

Oprócz wymienionych banków euro pożyczają także BPH i Pekao i Pekao Bank Hipoteczny, lecz oferta dotyczy tylko osób zarabiających w danej walucie, bądź posiadających w banku aktywa w wysokości wartości kredytu.

Dla analizy szczegółowych ofert poszczególnych banków przyjęliśmy rodzinę 2+1 o dochodach 4,5 tys. netto, która chce wziąć kredyt na 30 lat na mieszkanie na rynku wtórnym warte 300 tys. zł, mając 25 proc. wkładu własnego. Banki zapytaliśmy o dwa przypadki: gdy klient zgadza się na założenie konta, nabycie karty i aktywne z nich korzystanie oraz gdy jest w stanie także kupić ubezpieczenia i produkty inwestycyjne. Większość instytucji chętnie godzi się na obniżki, jeśli klient zwiąże się innymi produktami (tzw. sprzedaż wiązana – z ang. cross-sell).

fot. mat. prasowe

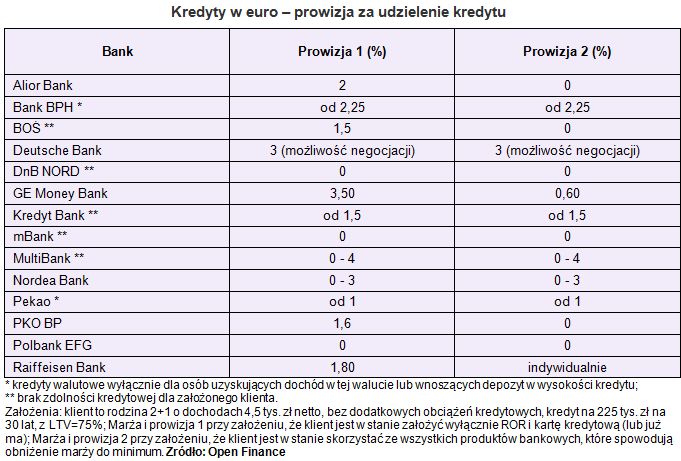

Standardowy klient, który nie zdecyduje się na dodatkowe ubezpieczenia czy produkty inwestycyjne, może zapłacić nawet do 3-4 proc. prowizji za udzielenie kredytu (Deutsche Bank, GE Money, MultiBank i Nordea). W GE Money zakup pakietu ubezpieczeń od ryzyka utraty pracy, na życie oraz na wypadek trwałej i całkowitej niezdolności do pracy obniży prowizję z 3,5 proc. do 0,6 proc., jednak koszt tych ubezpieczeń wyniesie dokładnie różnicę między prowizjami, czyli 2,9 proc. Bez prowizji kredytu w euro udzielają mBank oraz w promocji Polbank, w MultiBanku i Nordei możliwe jest uzyskanie prowizji zerowej, ale banki nie informują dokładnie kiedy prowizja wynosi 0, a kiedy kilka procent.

fot. mat. prasowe

Kredyty w euro – prowizja za udzielenie kredytu

Kredyty w euro – prowizja za udzielenie kredytu

Przeczytaj także:

Kredyty w euro coraz tańsze

Kredyty w euro coraz tańsze

Kredyty w euro coraz tańsze

Kredyty w euro coraz tańsze

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

kredyty w euro, kredyty walutowe, oprocentowanie kredytów, marże kredytów, marża banku, koszt kredytu

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}