Prywatyzacja umożliwia większe zyski

2009-09-03 12:52

Przeczytaj także: Jakie korzyści przynosi spółce IPO?

Szeroki rynek częściej wygrywa

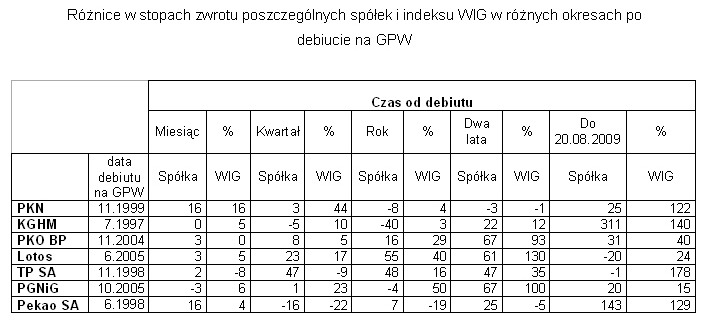

Dwa przytoczone powyżej przykłady nie oznaczają, że prywatyzacja przeprowadzana przez giełdę w okresie stabilizacji czy wzrostu gospodarczego jest rozwiązaniem gorszym dla akcjonariuszy. Akcje PKN Orlen (debiut w listopadzie 1999 r.) dały zarobić w ciągu miesiąca 16 proc., a papiery Lotosu, które wprowadzono na GPW w czerwcu 2005 r. trzy miesiące później warte były o 23 proc. więcej. W zapisach na akcje PKO BP w listopadzie 2004r. udział wzięło ponad 60 tys. inwestorów i po miesiącu, kwartale, roku i dwóch, stopa zwrotu była dodatnia (po dwóch latach sięgnęła 67 proc.). W tym samym czasie szeroki rynek rósł jednak szybciej - przykładowo po dwóch latach od debiutu PKO BP, WIG zyskał 93 proc.

Różnice w stosunku do zachowania całego rynku w przeanalizowanych przypadkach sugerują, że inwestycja w akcje spółek upublicznianych przez Skarb Państwa warto lokować kapitał głównie

w okresie załamania koniunktury, a innych warunkach lepszym rozwiązaniem jest wybór funduszu akcji o zdywersyfikowanym portfelu. Wniosek ten wyciągnięty został na niewielkiej ilości dany historycznych i nie uwzględnia wielu czynników mających wpływ na atrakcyjność inwestycji, np. przynależności spółek do różnych sektorów, które podlegają zmieniającym się modom i rynkowym trendom. W większości przypadków, akcje kupowane po prywatyzacji, w dniu ich wprowadzenia na rynek dawały albo niższe stopy zwrotu niż rynek, albo różnice były na tyle niewielkie, że bezpieczniej było pieniądze trzymać w większym rozproszeniu.

fot. mat. prasowe

Przeczytaj także:

Proces IPO: czynniki sukcesu

Proces IPO: czynniki sukcesu

Proces IPO: czynniki sukcesu

Proces IPO: czynniki sukcesu

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

prywatyzacja, debiuty giełdowe, emisja akcji, wejście na giełdę, wejście spółki na giełdę

Przeczytaj także

-

Debiut na giełdzie: plusy i minusy

-

Debiut Tauron Polska Energia SA na GPW

-

Debiut giełdowy Tauronu: czynniki ryzyka

-

Obiecujący debiut giełdowy Tauron

-

IPO - Pierwsza Oferta Publiczna

-

Wejście spółki na giełdę nie zawsze korzystne

-

IPO w Europie: I kw. 2024 oznaką ożywienia

-

IPO na świecie: I kwartał 2024 roku z rekordowymi wpływami

-

Wartość IPO w Europie w 2023 najmniejsza od ponad 10 lat

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}