Zdolność kredytowa wzrosła lecz niewiele

2009-07-17 13:52

Przeczytaj także: Zasady kredytowania: restrykcje KNF

O 21 tys. zł więcej kredytu we frankach

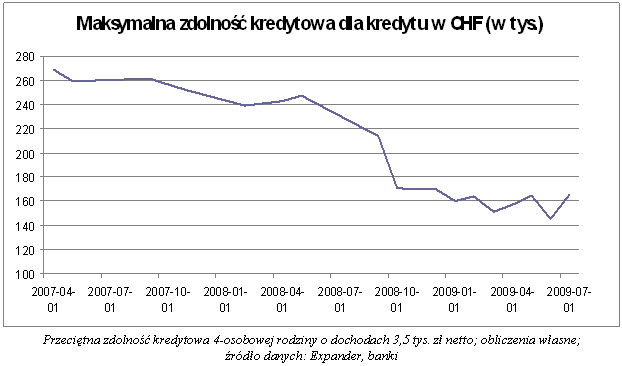

W przypadku oferty kredytów we frankach szwajcarskich też nie można mówić o przełomie w zakresie wyliczania przez banki zdolności kredytowej. Zdolność ta wzrosła co prawda w lipcu w porównaniu z czerwca, jednak w czerwcu była najniższa w badanym okresie. Obecnie rodzina z naszego przykładu przeciętnie może uzyskać kredyt na kwotę 166 tys. zł, a przed miesiącem było to 145 tys. zł. Przyczyna wzrostu jest taka sama, jak w przypadku kredytów w złotych, czyli spadek oprocentowania. Przeciętne (mediana) oprocentowania spadło od czerwca z 4,2% do 4% (kredyt na 300 tys. zł, 30 lat). Analizując sytuację w segmencie kredytów we frankach trzeba jednak pamiętać o skromnej liczbie banków, które mają w ofercie takie kredyty, co ogranicza „użyteczność” wartości średnich.

")

fot. mat. prasowe

Maksymalna zdolność kredytowa dla kredytu w CHF (w tys.)

Maksymalna zdolność kredytowa dla kredytu w CHF (w tys.)

fot. mat. prasowe

Maksymalna kwota kredytu we frankach szwajcarskich

Maksymalna kwota kredytu we frankach szwajcarskich

Trzeba zrezygnować z jednego pokoju

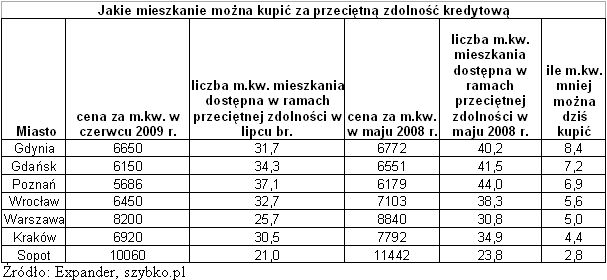

Spadek zdolności kredytowej w okresie ostatnich 15 miesięcy miał większy wpływ na „siłę nabywczą” kredytu odpowiadającego maksymalnej zdolności, niż towarzyszący mu spadek cen mieszkań. Oznacza to, że korzyści ze spadku cen mieszkań z nawiązką zniwelowało zaostrzenie polityki kredytowej banków. Sprawdziliśmy, ile m.kw. mieszkania można było kupić za kredyt odpowiadający maksymalnej zdolności rodziny z naszego przykładu w wybranych miastach Polski w lipcu br. i w maju 2008 r., czyli przed kryzysem. Dane o cenach mieszkań pochodzą z cyklicznego raportu Expandera i szybko.pl.

fot. mat. prasowe

Jakie mieszkanie można kupić za przeciętną zdolność kredytową

Jakie mieszkanie można kupić za przeciętną zdolność kredytową

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?1 2

oprac. : K. Siwek, J. Sadowski / expander

Przeczytaj także

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

Kredyt hipoteczny: lepsza umowa śmieciowa niż własny biznes

-

Kredyty mieszkaniowe: błędy kredytobiorców

-

Zdolność kredytowa a liczba dzieci

-

Zdolność kredytowa: pod lupą banku

-

Zdolność kredytowa największa w Katowicach

-

Kupno kawalerki a zdolność kredytowa

-

Wysokość zarobków a zdolność kredytowa

-

Z rodzicami po kredyt hipoteczny

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}