Czy warto brać kredyt z ubezpieczeniem?

2009-06-21 00:20

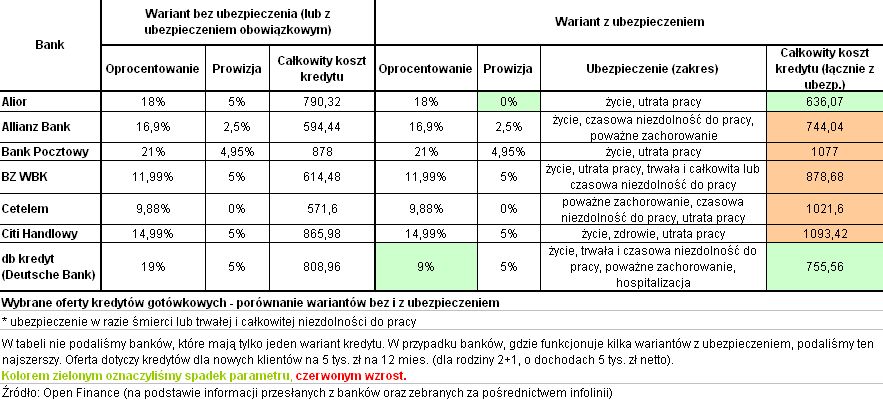

Wybrane oferty kredytów gotówkowych - porównanie wariantów bez i z ubezpieczeniem, cz. I © fot. mat. prasowe

Przeczytaj także: Oferty kredytów gotówkowych II 2009

Amatorom szybkich pożyczek bankowcy proponują dodatkowe ubezpieczenia: na życie, od utraty pracy, od następstw nieszczęśliwych wypadków. Czasami są to ubezpieczenia obowiązkowe, niekiedy zaś dobrowolne. W przypadku owej dobrowolności można mieć jednak pewne wątpliwości – często klient musi się wykazać dużą odpornością na argumenty sprzedawcy. Ten bowiem na sprzedaży kredytu z ubezpieczeniem zazwyczaj zarabia więcej. Polisa to zresztą także spora korzyść dla banku, który z ubezpieczenia do kredytu bierze najczęściej 80 proc., a do ubezpieczyciela trafia pozostałe 20 proc. Nie mówiąc o tym, że polisa to także dodatkowe zabezpieczenie. Kredyt bezpieczniejszy jest z punktu widzenia banku tańszy. Tyle tylko, że niekoniecznie dla klienta.W Open Finance przeanalizowaliśmy ofertę kredytów gotówkowych 21 banków dla kwoty 5 tys. zł na okres 12 miesięcy. Z banków, do których wysłaliśmy ankiety, na niewygodne dla instytucji zajmujących się consumer finance pytania nie odpowiedziały nam m.in. Dominet Bank i Euro Bank. W pozostałych instytucjach przeanalizowaliśmy oferty bez ubezpieczenia i z dodatkowymi polisami. Sprawdziliśmy też, co dzieje się z całkowitym kosztem kredytu, który pokazuje, ile musimy bankowi oddać ponad to, co od niego pożyczyliśmy.

fot. mat. prasowe

Wybrane oferty kredytów gotówkowych - porównanie wariantów bez i z ubezpieczeniem, cz. I

Wybrane oferty kredytów gotówkowych - porównanie wariantów bez i z ubezpieczeniem, cz. I

fot. mat. prasowe

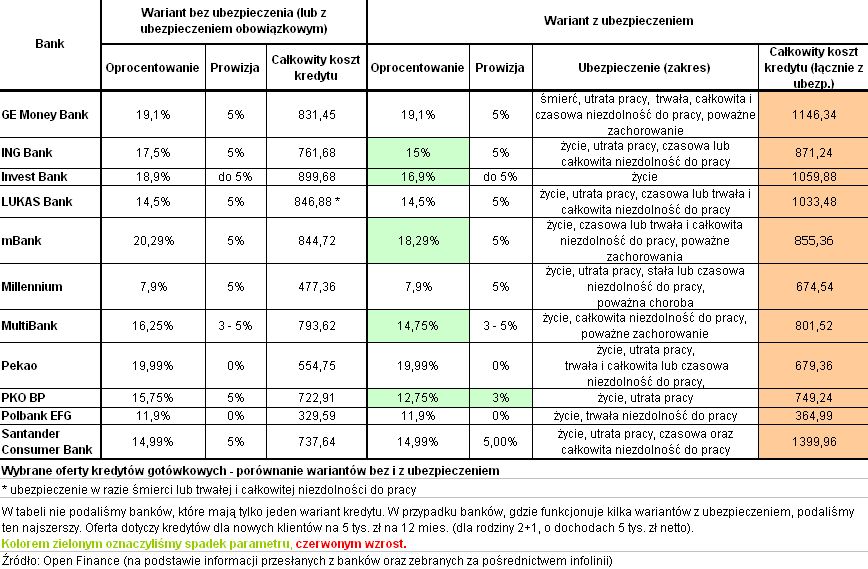

Wybrane oferty kredytów gotówkowych - porównanie wariantów bez i z ubezpieczeniem, cz. II

Wybrane oferty kredytów gotówkowych - porównanie wariantów bez i z ubezpieczeniem, cz. II

Zmiany w kredytach gotówkowych Polbanku

Zmiany w kredytach gotówkowych Polbanku

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Przeczytaj także

-

Czy ubezpieczenie kredytu ma sens?

-

Rekomendacja U: własne ubezpieczenie to drogi kredyt hipoteczny

-

Rekomendacja U a zasady ubezpieczenia kredytów gotówkowych

-

Kredyt z zabezpieczeniem – czy warto?

-

Polacy a pożyczki społecznościowe

-

Rozwód a polisa ubezpieczeniowa

-

Pożyczki społecznościowe w Polsce mało popularne

-

Kredyty gotówkowe sprzedają się coraz lepiej

-

Kredyty gotówkowe nie tanieją

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}