Ryzyko opcji a współczynniki greckie

2009-06-16 00:46

Przeczytaj także: Czynniki wpływające na wartość opcji

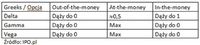

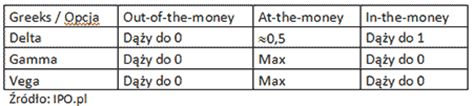

W poniższej tabelce pokazano charakter wartości przyjmowanych przez współczynniki greckie dla opcji akcyjnej będącej at-the-money, in-the-money i out-of-the-money. Notacja max i min oznacza, iż dany współczynnik grecki osiąga odpowiednio swoją największą lub najmniejszą wartość.

fot. mat. prasowe

Współczynniki greckie oprócz wskazywania zależności między opisanymi czynnikami, a wartością opcji, pozwalają również zarządzać ryzykiem związanym z portfelem opcji. Możemy np. stworzyć portfel, który będzie posiadał żądane wartości współczynników greckich w ten sposób, aby zabezpieczyć go przed zmianami wybranego czynnika. Wyróżnić można kilka strategii zabezpieczających.

Delta neutral (pozycja o zerowym współczynniku delta) – zabezpiecza portfel opcyjny od wpływu niewielkich zmian instrumentu podstawowego na tenże portfel. Polega na utrzymywaniu współczynnika delta na poziomie równym zero.

Jeżeli delta jest różna od zero, to można zastosować strategię zabezpieczającą polegającą na sprzedaży lub kupnie odpowiedniej ilości instrumentów pierwotnych, co pozwoli pokryć zyskiem osiągniętym na jednej pozycji, stratę poniesioną na drugiej pozycji. Ilość zakupionych instrumentów podstawowych np. akcji jest iloczynem delty i wartości pozycji w opcjach.

Zerowa delta i gamma (delta – gamma neutral) – taka strategia pozwala skutecznie zabezpieczyć portfel, nawet przed znacznymi wahaniami ceny instrumentu podstawowego. Zerowa delta oznacza, iż zmiany ceny akcji nie powodują zmian ceny opcji. Natomiast zerowa gamma powoduje, iż zmiany ceny instrumentu podstawowego (np. wspomnianej już akcji) nie wywołują zmian delty.

Zerowa delta, gamma i vega (delta – gamma – vega neutral) – podobnie jak poprzednia i ta strategia zabezpiecza portfel przed zmianami ceny instrumentu pierwotnego, ale również dodatkowo zabezpiecza portfel przed wpływem na niego wielkości volatility.

Więcej informacji na temat współczynników greckich i strategii zabezpieczeń bazujących na greckich współczynnikach przeczytać można w książce: Jakubowski, Palczewski, Rutkowski, Stettner, Matematyka finansowa. Instrumenty pochodne, WNT, Warszawa 2003

Przeczytaj także:

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

1 2

oprac. : Krzysztof Surowiecki / IPO.pl

Więcej na ten temat:

wartość opcji, współczynniki greckie, opcje, opcje call, opcje put, parametry greckie, ryzyko opcji

Przeczytaj także

-

Opcje: instrumenty na trudne czasy

-

Callable bonds: wariacje struktury

-

Straddle: strategia niezależna od trendu

-

Spekulacja za pomocą opcji

-

Eksport czy import, czyli opcje put i call

-

Opcje walutowe - bezpieczny instrument na rynku Forex

-

Produkty strukturyzowane dostępne na rynku

-

Callable bonds: zastosowania

-

Callable bonds: wycena

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}