Kredyty w euro jeszcze tańsze

2009-04-04 00:02

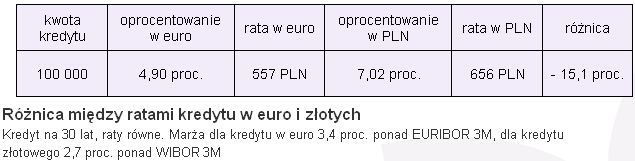

Różnica między ratami kredytu w euro i złotych © fot. mat. prasowe

Rata kredytu w euro zaciąganego dziś byłaby o ok. 100 zł niższa niż kredytu złotowego, dla każdych pożyczanych 100 tys. zł.

Przeczytaj także: Kredyty w euro tanie lecz niepopularne

Europejski Bank Centralny obniżył 2 kwietnia 2009 r. stopy procentowe o 25 pkt. Ekonomiści zakładali co prawda, że po posiedzeniu tego dnia stopy zostaną obniżone o 50 pkt, ale rynek pieniężny spodziewał się cięcia właśnie o owe 25 pkt. Ponieważ rynkowa stopa EURIBOR spadła od ostatniej obniżki stóp w ECB o 25 punktów, czwartkowa decyzja banku centralnego została już przez rynek zdyskontowana.Co te zmiany oznaczają dla kredytów? W porównaniu do stanu sprzed miesiąca, przeciętna rata kredytu w euro zmniejszyła się o 22 zł dla każdych pożyczonych 100 tys. zł lub o 3,8 proc. (nie uwzględniając wahań kursowych). Ponieważ jednak jednocześnie spadają też rynkowe stopy procentowe w Polsce, to spread między ratą kredytu w euro i w złotym rozszerzył się bardzo nieznacznie – z ok. 14 proc. miesiąc temu do ok. 15 proc. obecnie.

fot. mat. prasowe

Różnica między ratami kredytu w euro i złotych

Różnica między ratami kredytu w euro i złotych

Należy jednak mieć na uwadze perspektywę przyjęcia euro w Polsce, co oznacza, że raty kredytów w euro i w złotych w perspektywie czasu zrównają się (na korzyść posiadaczy kredytów w złotych), a zakładając stały kurs EUR/PLN do tego czasu i stałe stopy procentowe, korzyść z posiadania kredytu w euro już dziś, ogranicza się do niższych rat przez okres, który dzieli nas od przyjęcia euro. Jeśli nastąpi to za cztery lata, byłoby to ok. 4750 zł. Należy przy tym pamiętać, że marże dla kredytów w euro są obecnie wyższe niż dla kredytów złotowych (nawet o 1 pkt proc.), więc po przyjęciu euro to zaciągający kredyt w tej walucie dziś, staną w mniej korzystnej sytuacji – ich raty będą o ok. 65 zł miesięcznie wyższe od rat osób, które zdecydowały się na kredyt w złotych i doczekały zamiany złotego na euro. Osoby zaciągające teraz kredyt w euro będą jednak mogły – jeśli okaże się to opłacalne – zrefinansować swój kredyt na korzystniejszych warunkach (z niższą marżą), a trudną do oszacowania korzyścią jest tutaj kurs, po jakim Polska przyjmie euro. Jeśli będzie on niższy niż obecnie, podjęte ryzyko się opłaci (proporcjonalnie do spadku kursu euro). Jeśli wyższy, zaciąganie kredytu w tej walucie jest dziś błędem. Niemniej ryzyko przyjęcia euro w Polsce po kursie wyższym niż 4,50 zł wydaje się być obecnie niewielkie.

Przeczytaj także:

Kredyt w euro wart uwagi

Kredyt w euro wart uwagi

Kredyt w euro wart uwagi

Kredyt w euro wart uwagi

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyt w euro, stopy procentowe, wysokość stóp procentowych, kredyt walutowy, ryzyko kursowe, walutowe kredyty hipoteczne

Przeczytaj także

-

Kredyt w euro dobrym pomysłem

-

Rata kredytu walutowego nie musi nas rujnować

-

EBC ulżył Polakom

-

Jak oswoić kredyt walutowy?

-

Kredyty walutowe po latach

-

Kredyt walutowy spłacaj w walucie

-

Kredyty walutowe sprawiają kłopoty

-

Kredyt denominowany: przewalutowanie opłacalne?

-

Przewalutowanie kredytu warto przemysleć

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}