Jak wyliczyć koszt alternatywny?

2008-07-24 11:22

Przeczytaj także: Oszczędzanie: uporządkuj domowy budżet

NASZE CELE

Znamy już swoje cele:

- Sfinansowanie remontu

- Maksymalizacja posiadanego kapitału

Poznaliśmy koszty każdego rozwiązania i korzyści pora na określenie kosztu alternatywnego.

Koszty nominalne dla budżetu domowego w każdej opcji są takie same - 3757 PLN. W każdej z nich zrealizowaliśmy cel w postaci remontu mieszkania. Czy w związku z tym koszt danego rozwiązania jest taki sam?

Odpowiedź brzmi nie, jeśli spojrzymy na zgromadzony przez nas kapitał w każdej opcji.

Można powiedzieć, że w opcji 1 musieliśmy zgromadzić ze środków własnych kwotę 397 400, aby dysponować kapitałem 1 041 502, czyli nasz kapitał wypracował 644 062. W opcji 3, która jest w naszym przypadku najlepszą korzyścią utraconą w wyniku podjętej decyzji i wybraniu opcji 1, aby uzyskać kapitał w wysokości 1 196 385 musieliśmy niejako wyłożyć o 45 760 mniej niż w opcji 1, a zarobiliśmy więcej o 200 643 PLN. "I to jest właśnie koszt alternatywny naszej decyzji, czyli sfinansowanie remontu ze środków własnych, a nie z kredytu hipotecznego" – mówi Sylwester Kowalski z Credit House Polska. - "Na tę kwotę składa się różnica w osiągniętym poziomie środków oraz różnica w zaangażowanym przez nas kapitale w obu opcjach".

ŚRODKI NA INWESTYCJE, KREDYT NA REMONT

Jeśli z jakichś przyczyn niemożliwe byłoby skorzystanie przez nas z kredytu hipotecznego, to najlepszą utraconą opcją jest opcja nr 2 i wtedy koszt alternatywny wyboru opcji nr 1 wynosi 107 926 PLN.

Oczywiście koszt alternatywny możemy rozpatrywać również przy założeniu osiągnięcia danej sumy środków po 30 latach. Powiedzmy, że chcemy po 30 latach dysponować kapitałem w wysokości 1041 502 PLN tak jak w opcji nr 1.

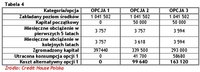

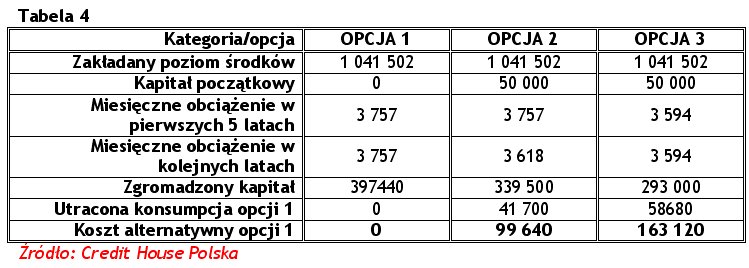

"Wyniki przedstawione w tabeli nr 4 nie pozostawiają żadnych złudzeń" – twierdzi Kowalski. - "Środki zgromadzone samodzielnie powinny być przeznaczone na inwestycje, a remont powinien być sfinansowany z kredytu. W takim przypadku kosztem alternatywnym jest suma różnicy w kapitale, jaki dodatkowo musimy zainwestować w opcji 1 w porównaniu z pozostałymi opcjami oraz utracona konsumpcja, czyli różnica w miesięcznych obciążeniach w danej opcji, która może być wydatkowana na inne cele bez straty dla realizacji głównych celów. W takim przypadku koszt alternatywny opcji 1 to 163 120 PLN, czyli utracone korzyści płynące z niewybrania opcji 3".

fot. mat. prasowe

Jak widać, aby dobrze określić koszty swoich decyzji, musimy dokładnie wiedzieć, jakie cele chcemy realizować, nie realizować pojedynczych celów w oderwaniu od pozostałych naszych zamierzeń oraz wiedzieć, w jakim czasie oczekujemy wyników swoich decyzji.

Jasne określenie parametrów, jakie chcemy osiągnąć, pozwoli nam dopiero na wybór najbardziej optymalnego sposobu działania i doboru środków.

Trzeba też pamiętać, iż zasady ekonomii odnoszą się nie tylko do wielkich liczb, ale do tych średnich i małych również, bo nawet jeśli skala jest mniejsza, to proporcje są zachowane – radzą eksperci Credit House Polska.

Sytuacja mieszkaniowa młodych Polaków bardzo zła. Połowa z nich mieszka z rodzicami

Sytuacja mieszkaniowa młodych Polaków bardzo zła. Połowa z nich mieszka z rodzicamioprac. : eGospodarka.pl

Więcej na ten temat:

inwestycje domowe, inwestowanie oszczędności, zakup mieszkania, wyposażenie mieszkania

Przeczytaj także

-

Kredyt mieszkaniowy na wyposażenie mieszkania?

-

Podaż i ceny mieszkań ustabilizowane. Co dalej?

-

Droga do własnego mieszkania w 25 krajach europejskich dłuższa niż w Polsce

-

14 346 mieszkań kupili cudzoziemcy w 2023 roku

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Bezpieczny Kredyt 2% ograniczył zakup mieszkań za gotówkę

-

Ile m2 mieszkania kupisz za przeciętne wynagrodzenie?

-

Nowe mieszkania to ponad połowa rynku mieszkaniowego w Polsce

-

Oferta mieszkań na sprzedaż odbudowuje się

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}