Jak wyliczyć koszt alternatywny?

2008-07-24 11:22

Zakup mieszkania nie oznacza, niestety, końca wydatków mieszkaniowych. Jako mniej lub bardziej szczęśliwi posiadacze własnej nieruchomości, niejednokrotnie zastanawiamy się, jak uzyskać środki na wykończenie nowego lub remont nabytego na rynku wtórnym mieszkania. Mebli i wyposażenia też nam raczej nikt w prezencie nie podaruje. Skąd na to wszystko brać pieniądze? - analizują eksperci z Credit House Polska.

Przeczytaj także: Oszczędzanie: uporządkuj domowy budżet

Czy sfinansować to z posiadanych oszczędności, czy wziąć na to kredyt, a jeśli kredyt to jaki? Czy uruchomić środki z linii kredytowej w rachunku, a może zaciągnąć kredyt gotówkowy? A może… a może powiększyć posiadany lub zaciągany właśnie kredyt hipoteczny?"Niektórzy z nas mogą wybierać spomiędzy wszystkich opcji starając się wybrać tą, która jest dla nich najkorzystniejsza" – mówi Sylwester Kowalski z Credit House Polska – Doradcy Kredytowi. - "Osoby, które nie posiadają wystarczających rezerw finansowych mogą wybierać pomiędzy formami kredytowania".

KORZYŚCI I KOSZTY

Przyjrzyjmy się jakie korzyści i koszty związane są z każdą z przedstawionych możliwości.

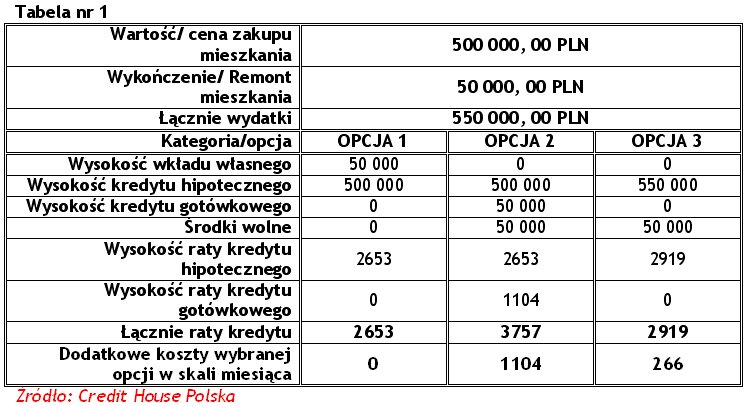

Załóżmy, iż nabywamy mieszkanie za 500 000 PLN na rynku pierwotnym i chcemy przeznaczyć na jego wykończenie 50 000 PLN lub posiadamy mieszkanie warte 550 000 z zaciągniętym na nie kredytem w wysokości 500 000 PLN i chcemy wykonać jego remont również za 50 000 PLN.

Posiadamy środki własne w wysokości 50000, które możemy na to przeznaczyć.

fot. mat. prasowe

Tabela nr 1 pokazuje, jaki wpływ na wysokość miesięcznych obciążeń mają wszystkie opcje. Opcja 2 i 3 dotyczy sytuacji, kiedy remont/wykończenie mieszkania finansujemy ze środków uzyskanych z kredytu, w opcji 2 jest to kredyt gotówkowy zaciągnięty na 5 lat, w opcji 3 jest to kredyt hipoteczny. Z przedstawionych wyliczeń wynika, iż sfinansowanie zamierzonych prac za pomocą kredytu hipotecznego spowoduje wzrost naszej raty kredytowej o 266 PLN, zaś w przypadku kredytu gotówkowego będzie to dodatkowo miesięcznie kwota 1104 PLN, ale tylko w okresie 5 lat, później wrócimy do pierwotnej raty 2653 PLN.

"Można powiedzieć, że jest to wybór, na jak długo chcemy być obciążeni dodatkowym zobowiązaniem" – mówi Sylwester Kowalski z Credit House Polska. - "Ktoś, kto posiada środki wolne, może zapytać:, „po co zwiększać swoje zadłużenie, jeśli prowadzi to do większych kosztów w skali miesiąca, skoro można wydać środki własne i płacić mniejszą ratę? Czy takie rozumowanie jest słuszne? Odpowiedź brzmi: tak, jeśli remont mieszkania rozpatrujemy bez wpływu na inne cele jakie sobie stawiamy. Tym celem może być np:. maksymalizacja środków jakie posiadamy myśląc o zabezpieczeniu swojej przyszłości. Różnie oczywiście bywa z realizacją tego celu, bo bieżąca konsumpcja kusi nas bardzo i często jej ulegamy".

Sytuacja mieszkaniowa młodych Polaków bardzo zła. Połowa z nich mieszka z rodzicami

Sytuacja mieszkaniowa młodych Polaków bardzo zła. Połowa z nich mieszka z rodzicamioprac. : eGospodarka.pl

Więcej na ten temat:

inwestycje domowe, inwestowanie oszczędności, zakup mieszkania, wyposażenie mieszkania

Przeczytaj także

-

Kredyt mieszkaniowy na wyposażenie mieszkania?

-

Podaż i ceny mieszkań ustabilizowane. Co dalej?

-

Droga do własnego mieszkania w 25 krajach europejskich dłuższa niż w Polsce

-

14 346 mieszkań kupili cudzoziemcy w 2023 roku

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Bezpieczny Kredyt 2% ograniczył zakup mieszkań za gotówkę

-

Ile m2 mieszkania kupisz za przeciętne wynagrodzenie?

-

Nowe mieszkania to ponad połowa rynku mieszkaniowego w Polsce

-

Oferta mieszkań na sprzedaż odbudowuje się

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}