Szybki kredyt hipoteczny w PLN

2008-02-25 10:42

Jeżeli chcemy spłacić kredyt bardzo szybko, np. w ciągu dwóch lat, lepiej zaciągnąć kredyt w złotówkach. Pomimo znacznie wyższego oprocentowania, koszt całkowitej spłaty kredytu w tym okresie będzie niższy. Co prawda kredyty udzielane w polskich złotych będą droższe, wraz z podnoszeniem stóp procentowych przez Radę Polityki Pieniężnej, ale są doskonałym narzędziem krótkookresowego finansowania nieruchomości - informuje Credit House Polska.

Przeczytaj także: Koszty kredytu pod kontrolą

Jeżeli planujemy spłacić zaciągnięty kredyt w ciągu roku lub dwóch, warto przeanalizować wszystkie koszty – pomimo dużo wyższego oprocentowania i rat kredytu w PLN w porównaniu do kredytu w CHF – ten złotówkowy może być dla nas bardziej opłacalny, o ile rzeczywiście zamierzamy spłacić kredyt bardzo szybko. Znaczną część kosztów związanych z zaciągnięciem i szybką spłatą kredytu walutowego generuje tzw. spread, czyli różnica pomiędzy kupnem i sprzedażą waluty. Bank wypłaci nam kredyt po kursie kupna (niższym), spłacić go będziemy musieli po kursie sprzedaży (wyższym). Przeciętny spread stosowany w przez banki w Polsce to ok. 4,5% - i taką kwotę musimy doliczyć do opłat związanych z całkowitą spłatą kredytu walutowego.Jeżeli chcemy zaciągnąć kredyt hipoteczny na bardzo krótki okres, warto zastanowić się nad kredytem w złotówkach – przekonuje Robert Wasilewski z Credit House Polska, ogólnopolskiej firmy doradztwa kredytowego. – Powiedzenie „pozory mylą” w tym przypadku może być jak najbardziej trafne – wyższe oprocentowanie kredytu w PLN niekoniecznie przełoży się na wyższy całkowity koszt krótkookresowego kredytu hipotecznego. Pamiętajmy o spreadzie. Zaciągając i szybko spłacając kredyt walutowy dużo stracimy na różnicach kursowych związanych z wypłatą i spłatą kredytu po innych kursach. Do każdych pożyczonych 100 tysięcy złotych będziemy musieli doliczyć przeciętnie ok. 4 – 4,5 tys. PLN, a w przypadku niektórych banków nawet 6 tys. PLN.

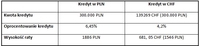

Przyjrzyjmy się poniższej symulacji, która porówna nam kredyt w PLN i CHF dostępny na rynku w jednym z banków. Zaciągamy kredyt w wysokości 300.000 PLN na 30 lat i chcemy go spłacić po roku. Dla uproszczenia pomijamy prowizje bankowe i opłaty za wcześniejszą spłatę kredytu, które zazwyczaj nie zależą od waluty kredytu, tylko ustalane są procentowo od kwoty kredytu, a więc w obu przypadkach będą takie same. W symulacji przyjęto kursy stosowane przez bank – kurs wypłaty: 1CHF=2,1541 PLN, kurs spłaty: 1CHF=2,2705 PLN.

fot. mat. prasowe

Przeczytaj także:

Wezwanie do zapłaty? Co dalej?

Wezwanie do zapłaty? Co dalej?

Wezwanie do zapłaty? Co dalej?

Wezwanie do zapłaty? Co dalej?

oprac. : Maciej Ziętara / eGospodarka.pl

Więcej na ten temat:

kredyt hipoteczny, kredyt walutowy, kredyt w złotówkach, spłata kredytu, szybki kredyt

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}