Czy warto przewalutować kredyt?

2008-02-14 09:28

Przeczytaj także: Kredyt we frankach: przewalutować czy nie?

Doświadczenie pokazuje, że wiele osób postanawia przewalutować kredyt pod wpływem impulsu bądź niesprawdzonych informacji i w ten sposób zamiast zyskiwać traci. Taka operacja jest bowiem opłacalna ze względów finansowych w bardzo wyjątkowych sytuacjach, np. w momencie spadku wartości waluty obcej przy jednoczesnych prognozach jej długoterminowego umocnienia w stosunku do PLN. Korzyścią jest jednak obniżenie ryzyka. Każdy więc sam powinien zdecydować, co dla niego ważniejsze – wewnętrzny spokój czy oszczędności

fot. mat. prasowe

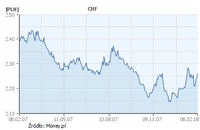

Wykres przedstawia wahania wartości kursu CHF w stosunku do PLN na przestrzeni 12-u miesięcy.

W ciągu ostatniego roku kurs franka spadł z 2,38 zł do 2,26 zł, zmalały więc miesięczne raty i łączna kwota kredytu.

W przypadku kredytów złotowych na rozważania kwestii przewalutowania mogą wpływać przede wszystkim dwa czynniki. Pierwszym z nich jest perspektywa wejścia Polski do strefy euro i pojawiające się wątpliwości, czy kurs, po którym będą przeliczane kredyty hipoteczne, będzie korzystny dla kredytobiorców. Drugim czynnikiem jest fakt, że kredyt w złotych wprawdzie eliminuje ryzyko kursowe, podlega natomiast wahaniom ze względu na zmiany stóp procentowych. A przy obecnej doskonałej koniunkturze gospodarczej w tym roku spodziewana jest nawet seria ich podwyżek. To z kolei zwiększy koszt kredytu, którego oprocentowanie i tak jest wyższe niż w przypadku kredytów walutowych.

Przykład: Klient, który zaciągnął kredyt w lutym 2007 roku w wysokości 200 000 zł w PLN na 30 lat, przy marży banku 1% i ówczesnym WIBORze na poziomie 4,20% (zmienna stopa referencyjna, która oprócz marży banku stanowi składnik oprocentowania kredytów hipotecznych w PLN), czyli przy oprocentowaniu na poziomie 5,20%, miał do zapłacenia ok. 1100 zł miesięcznej raty. Po dwunastu miesiącach i podwyżce stawki referencyjnej do wysokości 5,64% (oprocentowanie łączne – 6,64%), rata jego kredytu wzrosła do kwoty 1290 zł. W tym samym okresie, kiedy WIBOR wzrósł o 1,44%, LIBOR – stopa referencyjna dotycząca franka szwajcarskiego – wzrósł jedynie o 0,5% i wciąż jest niższy od WIBORu o ok. 3%.

Zmiana kredytu z PLN na walutę obcą będzie się więc wiązała ze znacznym obniżeniem miesięcznej raty. Zabieg ten będzie jednak bardziej opłacalny, jeśli wybierzemy odpowiedni moment, tj. gdy kurs PLN/CHF będzie maksymalnie wysoki.

Przeczytaj także:

Przewalutowanie kredytu a przychód podatkowy

Przewalutowanie kredytu a przychód podatkowy

Przewalutowanie kredytu a przychód podatkowy

Przewalutowanie kredytu a przychód podatkowy

1 2

oprac. : Money Expert

Więcej na ten temat:

przewalutowanie kredytu, kredyt we frankach szwajcarskich, kredyt w obcej walucie

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}