Rynek nieruchomości w Polsce - październik 2007

2007-11-23 13:06

Przeczytaj także: Rynek nieruchomości w Polsce - wrzesień 2007

Kredyty w CHF

Nieco inną sytuację mamy na rynku kredytów walutowych. Według analiz OPEN FINANCE w ciągu ostatniego miesiąca (od 15 października) stopa trzymiesięczna LIBOR dla franka szwajcarskiego spadła o 5 pkt bazowych do 2,75 proc., co jest dobrą informacją dla osób planujących zaciągnięcie kredytu we frankach. Nieco inne zdanie na ten temat mogą mieć ci kredytobiorcy, którzy już spłacają kredyty w CHF. Przez ostatni miesiąc (od 15 października) kurs CHF wzrósł bowiem o 4,13 grosza do 2,257 PLN, czyli o 1,8 proc. I w takim właśnie stopniu wzrośnie w najbliższym czasie rata kredytów w CHF. Trzeba też zauważyć, że w ostatnim czasie wzrost kursu CHF jest znacznie szybszy - od dołka z 29 października kurs wzrósł już o 10 groszy, a więc o 4,65 proc. Utrzymanie tego trendu oznaczać będzie szybszy wzrost rat kredytów we frankach szwajcarskich, niż w złotowych - w krótkim okresie.

Akcja kredytowa

Ze wstępnych szacunków OPEN FINANCE dokonanych na podstawie danych uzyskanych od największych polskich banków zaangażowanych w akcję kredytową na rynku hipotecznym można wstępnie stwierdzić, że w III kwartale 2007 r. banki udzieliły o ok. 11 proc. więcej kredytów (chodzi o liczbę kredytobiorców) niż w III kwartale 2006 r., ale jest to zarazem o ok. 12 proc. mniej niż w II kwartale 2007 r. Na podstawie tych danych możemy przyjąć, że spadek liczby udzielonych kredytów w III kwartale wobec II kwartału był czynnikiem sezonowym, ponieważ liczba udzielanych kredytów nadal rośnie w porównaniu rok do roku. Jednak dynamika wzrostu jest niższa niż w I półroczu, kiedy liczba udzielonych kredytów hipotecznych wzrosła o ok. 16 proc., oraz niższa od danych liczonych narastająco, gdzie dynamika wynosi 14 proc. (dane Związku Banków Polskich z 20.11.2007 r.).

Z analiz OPEN FINANCE wynika, iż utrzymujący się wzrost akcji kredytowej to zasługa sytuacji na rynku pracy - wzrostu wynagrodzeń (11 proc. r/r) i zatrudnienia (5,0 proc. r/r) w sektorze przedsiębiorstw i spadku bezrobocia (11,6 proc.). To właśnie dobra sytuacja na rynku pracy utrzymuje ceny mieszkań na wysokim poziomie, mimo wzrostu kosztów kredytowych.

Najdroższe małe i duże

Podczas analiz cen nieruchomości brane są pod uwagę dwie kluczowe wartości - cena za całość oraz cena za m2. Niezależnie od tego, na której cenie się skoncentrujemy możemy mówić, że nieruchomość jest droga bądź tania.

Z punktu widzenia znakomitej większości klientów kupujących mieszkania na własny użytek (a nie jako inwestycję) większe znaczenie ma cena za całość. To ona bowiem w szczególności uwzględniana jest przez bank decydujący o udzieleniu kredytu.

fot. mat. prasowe

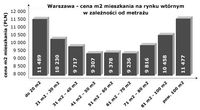

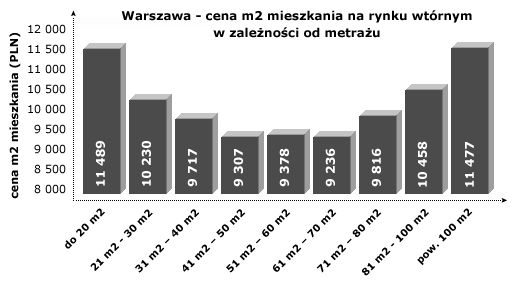

Jak łatwo zauważyć osoby o najmniejszych dochodach i najmniejszej zdolności kredytowej decydują się na zakup mieszkań najmniejszych i najtańszych zarazem. Jednak ta najniższa cena odnosi się do całości. W przeliczeniu na cenę za m2 jest ona bowiem jedną z najwyższych cen na rynku. Tę prawidłowość potwierdza dokonana przez serwis OFERTY.NET analiza średnich cen mieszkań w Warszawie z uwzględnieniem powierzchni. Wynika z niej, że najwyższe ceny osiągają mieszkania najmniejsze - małe kawalerki (11 489 PLN). W miarę zwiększania się powierzchni cena za m2 spada by osiągnąć najniższą cenę - 9236 PLN w przypadku mieszkań średniej wielkości - o powierzchni od 61 do 70 m2. Cena ponownie rośnie gdy w grę wchodzą duże, wielopokojowe apartamenty mierzące ponad 100 m2 (11 477 PLN).

Przeczytaj także:

Rynek nieruchomości w Polsce - listopad 2007

Rynek nieruchomości w Polsce - listopad 2007

Rynek nieruchomości w Polsce - listopad 2007

Rynek nieruchomości w Polsce - listopad 2007

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości w Polsce - sierpień 2007

-

Rynek nieruchomości w Polsce XII 2015

-

Rynek nieruchomości w Polsce XI 2015

-

Rynek nieruchomości w Polsce X 2015

-

Rynek nieruchomości w Polsce IX 2015

-

Rynek nieruchomości w Polsce VIII 2015

-

Rynek nieruchomości w Polsce VII 2015

-

Rynek nieruchomości w Polsce VI 2015

-

Rynek nieruchomości w Polsce V 2015

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}