Reklama produktów finansowych: obietnice bez pokrycia?

2007-02-06 14:09

Przeczytaj także: Jak wybrać kredyt mieszkaniowy?

Gwiazdki kredytowe

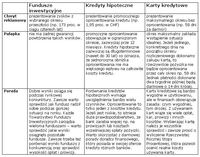

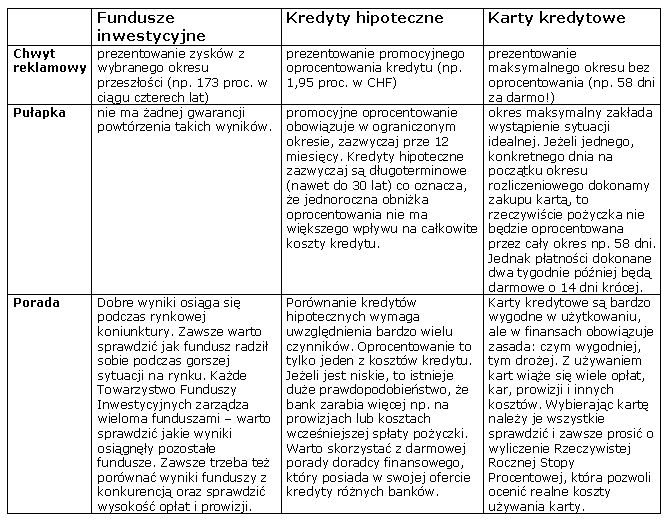

Czy pieniądze leżą na ulicy? Można odnieść takie wrażenie patrząc na wszechobecne reklamy „najtańszych, najłatwiej dostępnych, najkorzystniejszych, najszybszych” kredytów. Pożyczyć pieniądze można na wszystko, na samochód, mieszkanie, wakacje, a nawet na fryzjera. I to wszystko prawie od ręki i prawie za darmo. Inna reklama nauczyła nas jednak, że „prawie” robi wielką różnicę. Czy możliwe jest aby otrzymać kredyt hipoteczny oprocentowany poniżej 2 proc.? Jeśli wierzyć reklamie to tak. W rzeczywistości jest to oprocentowanie promocyjne i po roku wraca do normalnego, czyli wyższego poziomu. O tym dowiemy się jednak po przeczytaniu informacji dopisanych małych drukiem.

„Kredyty, szczególnie długoterminowe, posiadają bardzo wiele parametrów, które trzeba porównać przed podjęciem decyzji o wyborze banku. Oprocentowanie to tylko jeden z elementów. Ważne są prowizje, koszty przewalutowania, możliwości wcześniejszej spłaty i wiele innych aspektów. Kierując się chwytami reklamowymi łatwo wpaść w pułapkę. Warto pamiętać o jednej zasadzie – czym łatwiej, tym drożej. A różnice w kosztach kredytu mogą być ogromne” – dodaje Mariusz Kacała z AZ Finanse.

Pułapki tkwią także w kredytach ratalnych, nawet jeśli oferowane są jako „prawdziwe raty 0 proc.”. Teoretycznie wszystko jest prawdą, bo klient rzeczywiście otrzymuje nieoprocentowany kredyt. Jednak żaden bank nie działa charytatywnie. Koszty kredytu ukryte są w cenie produktu objętego promocją. Tak czy inaczej, zapłacimy z własnej kieszeni.

Warto pamiętać, że reklama produktów finansowych pełni także bardzo pozytywną, edukacyjną rolę. Bez kampanii marketingowych nie udałoby się łatwo przekonać Polaków, że pieniądze można inwestować na różne sposoby. Jeszcze kilka lat temu mało kto wiedział co to jest fundusz inwestycyjny. Dzisiaj ta forma oszczędzania jest jedną z najpopularniejszych. Jednak reklama rządzi się swoimi prawami i zawsze będzie miała na celu uwypuklanie jedynie pozytywnych cech produktu. Dlatego zawsze trzeba pamiętać, aby przed podjęciem ostatecznej decyzji przeprowadzić szczegółową analizę porównawczą lub poradzić się doradcy finansowego.

fot. mat. prasowe

Przeczytaj także:

Wypłata dywidendy czyli nie wszystkie odsetki od kredytu w koszty

Wypłata dywidendy czyli nie wszystkie odsetki od kredytu w koszty

Wypłata dywidendy czyli nie wszystkie odsetki od kredytu w koszty

Wypłata dywidendy czyli nie wszystkie odsetki od kredytu w koszty

1 2

oprac. : Marta Kamińska / eGospodarka.pl

Więcej na ten temat:

reklama produktów finansowych, najlepszy fundusz, koszty kredytu, pułapki kredytowe

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}