Kredyty mieszkaniowe na 60 lat?

2006-11-23 09:44

Przeczytaj także: Zdolność kredytowa I 2020. Wraca 10 proc. wkład własny

Analityk Bankier.pl uważa, że: "Ceny mieszkań w niektórych miejscach kraju, zwłaszcza w Warszawie, osiągnęły już tak wysoki pułap, że trudno przypuszczać, iż mogą jeszcze bardziej wzrosnąć. Mimo to wciąż nie brak chętnych, którzy zaciągają bardzo wysokie kredyty na ich zakup. O ile w tym momencie nie ma problemów z ewentualną odsprzedażą mieszkań, to nie oznacza to, że taki stan będzie trwał wiecznie. Wszystko dlatego, że coraz mniej ludzi będzie stać na ich zakup - zdolność kredytowa nie jest z przysłowiowej gumy, a wydłużanie okresu spłaty do nawet 57 lat nie wpływa już tak znacząco na miesięczną ratę kredytową. Co więcej w takim przypadku nawet minimalny wzrost oprocentowania przekłada się na wyraźny wartość zadłużenia"

fot. mat. prasowe

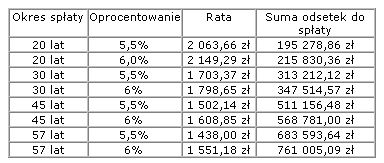

Kredyt w PLN na 300 tysięcy złotych

Zdaniem Michała Macierzyńckiego z Bankier.pl: "Brak popytu na mieszkania, obecnie podtrzymywanego przez tanie kredyty, może z kolei wpłynąć na cały rynek. Zwłaszcza, że w perspektywie powinniśmy spodziewać się uregulowania kwestii planów zagospodarowania przestrzennego terenów. Na wzrost cen nieruchomości ogromny wpływ mają przecież rekordowe ceny gruntów. Pojawienie się tańszych gruntów może zmusić deweloperów, jeśli nie do obniżenia, to przynajmniej do zaprzestania windowania cen i zadowolenia się niższą marżą. To zaś powinno pozytywnie wpłynąć na cały rynek nieruchomości. Dlaczego? Wystarczy spojrzeć nie na ceny nieruchomości, a na nasze zarobki. Te pierwsze rosną znacznie szybciej, niż nasze pensje. Pamiętajmy również, że inwestorzy, którzy kupują mieszkania w celach spekulacyjnych, mają świadomość nadchodzącego kresu tak intensywnych wzrostów. Ich zainteresowanie kieruje się obecnie przede wszystkim w stronę Rumunii i Bułgarii. Może to skłonić ich do „wychodzenia” z dotychczasowych inwestycji i realizacji ogromnych zysków.

Podejmując zatem tak ważną decyzję, jaką jest kupno mieszkania, należy zachować zdrowy rozsądek. Trzeba pamiętać, że zaciąganie kredytu na 35-45 lat należy do bardzo ryzykownych posunięć - zwłaszcza, jeśli zaciągamy wysoki kredyt. Należy też pamiętać o konsekwencjach takiego posunięcia, oraz o tym, że na Zachodzie bardzo wiele osób mieszkania po prostu… wynajmuje. Wybierają takie rozwiązanie, niż nadmierne zadłużenie. Kierują się też podobnym rozumowaniem jak ci, którzy zaciągają kredyt na 40-50 lat - mają nadzieję, że w bliższej lub dalszej przyszłości będzie im się lepiej powodziło. W ich mniemaniu takie rozwiązanie jest natomiast znacznie lepsze, bo brak nadmiernych obciążeń finansowych i wzrost mobilności powoduje, że często są bardziej konkurencyjni na rynku pracy. Czy w Polsce będzie podobnie? Trudno powiedzieć, aczkolwiek w takich miastach jak Warszawa właściciele zarabiają już tylko na wzroście cen nieruchomości, a nie na wynajmie".

Przeczytaj także:

Zdolność kredytowa XI 2020. Pożyczymy o 90 tys. zł więcej niż rok temu

Zdolność kredytowa XI 2020. Pożyczymy o 90 tys. zł więcej niż rok temu

Zdolność kredytowa XI 2020. Pożyczymy o 90 tys. zł więcej niż rok temu

Zdolność kredytowa XI 2020. Pożyczymy o 90 tys. zł więcej niż rok temu

oprac. : Marta Kamińska / eGospodarka.pl

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}