Najlepsze kredyty mieszkaniowe XI 2006

2006-11-17 13:32

Przeczytaj także: Najlepsze kredyty mieszkaniowe IX 2006

fot. mat. prasowe

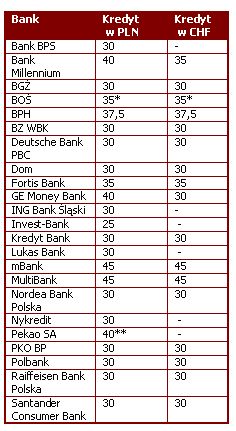

Okres spłaty w latach

* wymagana polisa na życie

** w ramach promocji do końca listopada

Jak zostać rentierem

Inwestowanie w nieruchomości jest w modzie i się opłaca. A jeśli ktoś już kupi mieszkanie, by zarobić na wzroście jego wartości najczęściej decyduje się na jego wynajem, by chociaż częściowo pokryć raty kredytu. Okazuje się, że dochody z wynajmu mogą być uwzględnione przez bank przy zaciąganiu kolejnego kredytu. Nic więc nie stoi na przeszkodzie, by wykorzystać już posiadane mieszkanie jako „trampolinę” do zbudowania portfela inwestycyjnego złożonego z kilku nieruchomości i to przy relatywnie niewielkiej pensji.

Wszystkie banki skłonne są uwzględnić dochody najmu pod warunkiem jednak że są one już osiągane – z reguły przynajmniej od 12 miesięcy. Przyszłe dochody z wynajmu, a więc dochody które będziemy uzyskiwać dopiero po zakupie nieruchomości na którą bierzemy kredyt może wziąć pod uwagę PKO BP (do 70 proc. przyszłych dochodów) oraz Bank Millennium ale tylko w ramach Kredytu Hipotecznego Biznes (jeśli zabezpieczeniem jest nieruchomości komercyjna lub mieszkalna ale częściowo przeznaczone na cele komercyjne).

Wiele banków „obcina” dochody z wynajmu. Polbank uwzględnia maksymalnie 81 proc. uzyskiwanego dochodu, GE Money Bank i Nykredit – 80 proc. (50 proc. jeśli płacimy podatek ryczałtem), Deutsche Bank PBC 75-85 proc., BPH 90 proc., Pekao SA od 50 do 80 proc. Praktycznie wszystkie banki, za wyjątkiem BOŚ-a, są skłonne dać kredyt w sytuacji gdy dochody z wynajmu będą jedynym źródłem dochodu kredytobiorcy.

Przeczytaj także:

Najlepsze kredyty mieszkaniowe V 2007

Najlepsze kredyty mieszkaniowe V 2007

Najlepsze kredyty mieszkaniowe V 2007

Najlepsze kredyty mieszkaniowe V 2007

oprac. : Maciej Kossowski / expander

Przeczytaj także

-

Najlepsze kredyty mieszkaniowe II 2007

-

Najlepsze kredyty mieszkaniowe VI 2006

-

Najlepsze kredyty mieszkaniowe III 2006

-

Pułapki kredytowe

-

Przewalutowanie kredytu a przychód podatkowy

-

Gdy spłata kredytu hipotecznego to problem

-

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

-

Hipoteka to nie więzienie

-

Kredyt mieszkaniowy: jak obniżyć ratę?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}