Kogo może cieszyć wyższa inflacja?

2020-01-08 13:45

Posiadacze obligacji lub nieruchomości, ale też emeryci otrzymujący trzynastki to grupy, dla których wyższy poziom inflacji może oznaczać więcej pieniędzy w portfelu. Niestety potencjalny optymizm skutecznie studzą codzienne zakupy, spodziewane podwyżki cen prądu czy wyższe niż przed rokiem stawki za wywóz śmieci.

Przeczytaj także: Dlaczego warto zamienić stare obligacje na nowe emisje?

Inflacja to zjawisko, którego większość społeczeństwa po prostu nie lubi. Trudno się temu dziwić. Przecież dziś GUS informuje o wyższej inflacji w związku z rosnącymi cenami w sklepach, stawkami za wywóz śmieci, a niebawem oliwy do ognia mogą dodać wyższe ceny prądu.Co za dużo to niezdrowo

Póki wzrost cen jest umiarkowany, to działa to stymulująco na gospodarkę. W uproszczeniu gospodarstwa domowe nie odczuwają wtedy nadmiernych wzrostów cen, a więc nie wykupują towarów ze sklepów. Z drugiej strony pieniądz powoli traci swoją siłę nabywczą co skłania do inwestowania, czyli np. przekazywania wolnych środków osobom, które mają pomysł na biznes i potrzebują pieniędzy na jego rozwój.

Ale jaki poziom inflacji jest odpowiedni? W opinii rodzimej Rady Polityki Pieniężnej optymalnym poziomem jest 2,5% w skali roku z akceptowalnymi odchyleniami o 1 pkt. proc. zarówno w górę jak i w dół.

Szybki wzrost cen zaburza jednak mechanizmy gospodarcze. Szczególnie widać to na przykładach skrajnych. Przy inflacji idącej w dziesiątki, setki czy tysiące procent ludzie zamiast oszczędzać czy inwestować starają się czym prędzej zamienić posiadane pieniądze na towary – nawet niekoniecznie te, które są im aktualnie potrzebne. Gwałtownie rosnące ceny zniechęcają też do produkcji rzeczy na sprzedaż – szczególnie jeśli do zapłaty za towar dochodzi z opóźnieniem, bo w międzyczasie na wartości traci kapitał zaangażowany w produkcję, a materiały do produkcji drożeją. W ten sposób pieniądz traci swoją rolę, co utrudnia i spowalnia obrót gospodarczy i ma druzgocący wpływ na sytuację ekonomiczną. Doskonałym przykładem może być aktualna sytuacja w Wenezueli, co w wielokrotnie mniejszym stopniu testowaliśmy też w Polsce na przełomie lat 80-tych i 90-tych.

fot. mat. prasowe

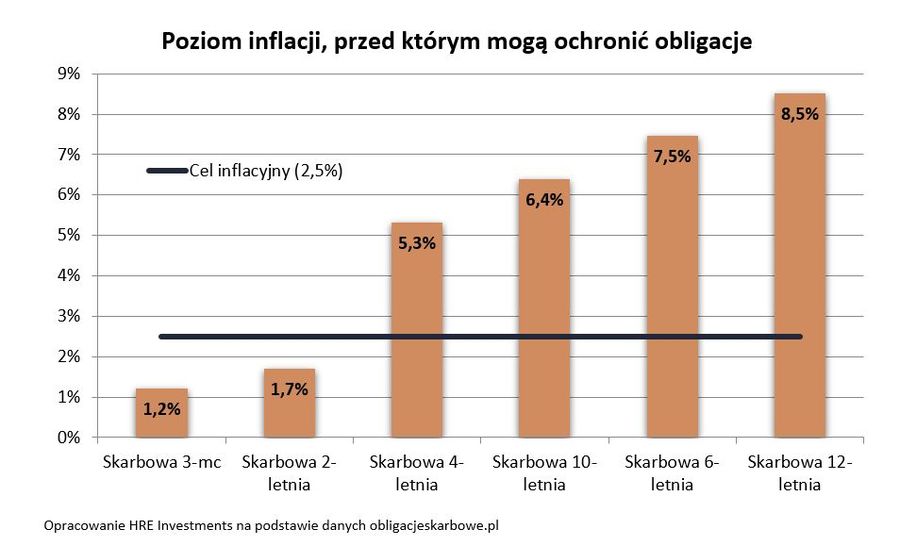

Poziom inflacji, przed którym mogą ochronić obligacje

Panująca w Polsce inflacja wciąż mieści się w przedziale akceptowanych przez RPP odchyleń.

Ponad 5% zysku z obligacji

Porzućmy jednak te katastroficzne rozważania, bo panująca w Polsce inflacja - choć ostatnio wyraźnie wzrosła, to wciąż mieści się w przedziale akceptowanych przez RPP odchyleń. Najnowsza publikacja urzędu statystycznego mówi o tym, że w grudniu 2019 roku ceny dóbr i usług były przeciętnie o 3,4% wyższe niż w analogicznym okresie przed rokiem. W pierwszym kwartale spodziewany jest jeszcze wzrost tego wskaźnika do około 4-5%.

To z pozoru dobra wiadomość dla posiadaczy obligacji skarbowych indeksowanych inflacją. Chodzi o papiery wartościowe, które sprzedaje polski rząd, a których oprocentowanie może zależeć od tego jak szybko rosną ceny. Chodzi o papiery cztero-, sześcio-, dziesięcio- czy dwunastoletnie. Te dziesięcioletnie są w pierwszym roku oprocentowane na 2,7%, a w kolejnych okresach ich oprocentowanie jest wyznaczane poprzez dodanie 1,5 pkt. proc. do najświeższego odczytu inflacji.

I choć przy wyższej inflacji rosną też zyski inwestorów, którzy swoje pieniądze powierzyli Ministrowi Finansów, to przecież mówimy tu jedynie o nominalnych zyskach. Gdyby urealnić je inflacją, to okaże się, że powody do zadowolenia mogą prysnąć. Przykład? Załóżmy, że mamy obligacje 10-letnie, kupione na początku 2019 roku. Jeśli w momencie określania oprocentowania na kolejny okres odsetkowy inflacja wyniesie faktycznie aż 4,5%, to nasze papiery przez 12 miesięcy będą oprocentowane na 6% w skali roku. Imponujące, ale niestety musimy pamiętać, że od tych pieniędzy będziemy musieli zapłacić podatek. To ogranicza nasz zysk nominalny do 4,86%, a to dopiero początek złych wieści.

Jeśli inflacja by się nie zmieniła, to realny zysk inwestora wyniosłaby jedynie 0,34%. Jeśli natomiast – zgodnie z prognozami - inflacja po wzroście w pierwszym kwartale obniży się do około 3% w skali całego roku, to realny zysk z wcześniej wspomnianej inwestycji wyniósłby 1,8%. Wynik lepszy, ale wciąż znacznie niższy niż wcześniej wspomniane kuszące 6%. Co do zasady obligacje skarbowe indeksowane inflacją należy więc traktować jako sposób na zachowanie wartości posiadanego kapitału, a nie cudowny sposób na jego pomnażanie.

Właściciele z wyższym czynszem

Z wyższej inflacji cieszyć mogą się też posiadacze nieruchomości przeznaczonych na wynajem. Warunkiem koniecznym jest jednak, aby w posiadanych przez nich umowach zapisane były klauzule indeksacyjne. Jest to bardzo często spotykane w umowach najmu lokali użytkowych. W przypadku wynajmu mieszkań takie zapisy są znacznie rzadsze. Ich zasada jest prosta – czynsz rośnie wraz ze wzrostem poziomu cen dóbr i usług (inflacją). Do tego historia uczy nas, że w dłuższym terminie sama wartość nieruchomości rośnie w średnim tempie przewyższającym inflację o 1-2 pkt. proc. rocznie. Stąd między innymi postrzeganie nieruchomości jako bezpieczna przystań dla kapitału.

W kontekście inflacji warto też dodać, że w przypadku mieszkań przeznaczonych na wynajem, częstą praktyką jest przerzucanie na najemców opłat administracyjnych, a te w bieżącym roku na pewno będą wyższe ze względu na wzrost minimalnego wynagrodzenia czy stawek za wywóz śmieci. W tym wypadku mamy jednak do czynienia nie z wyższym zarobkiem właściciela, ale przerzuceniem wyższych kosztów utrzymania nieruchomości na najemców.

Emeryci z podwyżkami

Podobnie działają też klauzule waloryzacyjne stosowane w przypadku świadczeń emerytalnych czy rentowych. Te są co roku podwyższane w zależności od inflacji dotykającej gospodarstwa domowe emerytów oraz realny wzrost płac. Znowu mamy tu jednak do czynienia z mechanizmem, który ma dawać ulgę emerytom stykającym się np. z rosnącymi cenami w sklepach. Analogiczny mechanizm powinien też dotknąć tzw. trzynastek. W bieżącym roku powinny one być wyższe ze względu na spodziewany wzrost wysokości minimalnej emerytury o 70 złotych.

Rosnąca inflacja jest też przyczynkiem do dyskusji o waloryzacji świadczenia 500+, choć w napiętym budżecie roku 2020 raczej trudno będzie znaleźć na to pieniądze. Skoro już mowa o budżecie, to warto zauważyć, że największym wygranym przy okazji rosnącej inflacji powinien być Minister Finansów. Najprościej pokazać powód na przykładzie podatku VAT, z którym spotykamy się przy okazji codziennych zakupów. Inflacja powoduje, że więcej wydajemy, a VAT z dokonywanych transakcji płynie szerokim strumieniem do budżetu. Jak szerokim? Dochody z VAT stanowią ponad połowę dochodów budżetowych.

Bartosz Turek, główny analityk

Przeczytaj także:

BIG InfoMonitor: wzrost cen skłania do oszczędności, ucierpi gospodarka

BIG InfoMonitor: wzrost cen skłania do oszczędności, ucierpi gospodarka

BIG InfoMonitor: wzrost cen skłania do oszczędności, ucierpi gospodarka

BIG InfoMonitor: wzrost cen skłania do oszczędności, ucierpi gospodarka

oprac. : eGospodarka.pl

Więcej na ten temat:

inflacja, oszczędzanie pieniędzy, obligacje skarbowe, wzrost cen, waloryzacja rent i emerytur

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}