Zainwestuj w przyszłość dziecka

2006-05-31 00:42

Przeczytaj także: Jak zadbać o przyszłość dziecka?

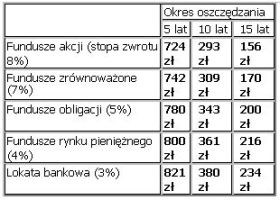

Jaką kwotę trzeba oszczędzać co miesiąc, by wypłacać dziecku 1000 zł miesięcznie przez 5 lat studiów*

fot. mat. prasowe

* założona stopa zwrotu w okresie wypłaty środków 5 proc.

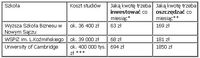

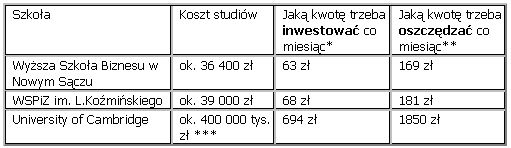

Jeśli nie Cambridge to co?

fot. mat. prasowe

* przez 18 lat przy średniej stopie zwrotu 10 proc. rocznie

** przez 18 lat na konto osobiste (oprocentowanie 0 proc.)

*** przy pełnej odpłatności za studia z działu "Science" przy założeniu że roczny koszt studiów nie zmieni się

Lekcja z Ameryki

W USA funkcjonują specjalne edukacyjne programy oszczędnościowe wspierane przez władze stanowe i federalne (college savings plans). Każdy kto przeznaczy pieniądze zebrane w ramach tych planów w sfinansowanie edukacji (niekoniecznie własnego dziecka, lecz także np. swojej własnej) może uniknąć 10-proc. podatku od zysków kapitałowych. Zyski z częściowych wypłat także są zwolnione z podatku a taka wypłata nie oznacza zerwania całego planu (tak jak ma to miejsce w przypadku polskich IKE). Dodatkowo, poszczególne stany oferują "bonusy" w zakresie podatków lokalnych, a oszczędności zwolnione są, do wysokości określonych limitów, z podatku od darowizny. Wpłat na plany edukacyjne nie można jednak odliczać od podstawy opodatkowania zmniejszając tym samym swój podatek dochodowy. Taką możliwość zapewniają natomiast plany emerytalne.

Bezprawne podwyżki czesnego na Uniwersytecie SWPS i Politechnice Lubelskiej?

Bezprawne podwyżki czesnego na Uniwersytecie SWPS i Politechnice Lubelskiej?

Więcej na ten temat:

studia, opłaty za studia, oszczędzanie, fundusze inwestycyjne, fundusze obligacji, fundusze z udziałem akcji, IKE w funduszach inwestycyjnych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}