Masz kredyt mieszkaniowy w euro? Mogą czekać cię kłopoty

2016-02-18 13:03

Przeczytaj także: Kredyt hipoteczny w PLN nie dla emigranta

Odsetek zagrożonych kredytów w euro wzrasta, ale wciąż jest niewielki …

Informacje dotyczące udziału zagrożonych kredytów potwierdzają, że „eurowcy” na razie nie doświadczali poważniejszych problemów ze spłatą – tłumaczy ekspert portalu RynekPierwotny.pl. Dane NBP prócz „hipotek” rozliczanych w złotym i franku, uwzględniają również kredyty uzależnione od notowań innych walut. Można uznać, że ta kategoria dotyczy zobowiązań powiązanych z euro, gdyż udział innych walut (USD, GBP) w portfelu hipotecznym banków jest minimalny (mniejszy niż 0,2%).

Informacje z poniższej tabeli wskazują, że odsetek zagrożonych kredytów w euro wzrósł z 0,63% (I kw. 2012 r.) do 1,44% (III kw. 2015 r.). Ten wynik nie uwzględnia przymusowych przewalutowań po wypowiedzeniu umowy, które nieco poprawiają statystyki dotyczące kredytów rozliczanych w walucie. Z drugiej strony trzeba jednak pamiętać, że do portfela „eurowych” kredytów praktycznie nie trafiają już nowe umowy. To skutkuje szybszym wzrostem udziału zagrożonych „hipotek”. Mimo obserwowanej zmiany, pod koniec III kw. 2015 r. udział problematycznych kredytów w euro (1,44%), był znacznie niższy od analogicznych wyników, które dotyczyły pozostałych umów o finansowanie nieruchomości (umowy w PLN - 3,42%, umowy w CHF - 3,54%).

fot. mat. prasowe

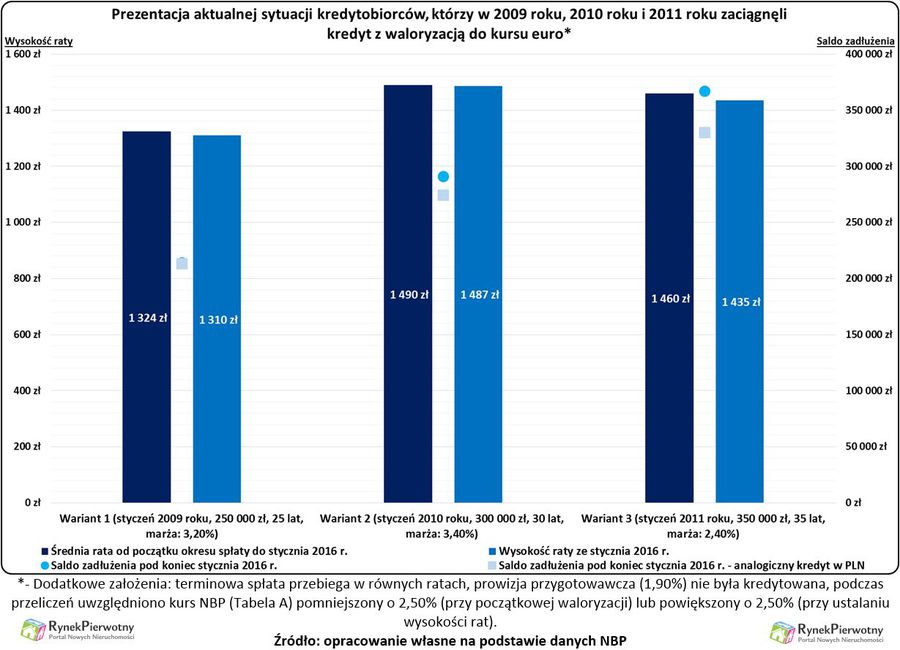

Prezentacja aktualnej sytuacji kredytobiorców, którzy w latach 2009-2011 zaciągnęli kredyt w euro

„Eurowiec”, który zaciągnął kredyt w styczniu 2009 roku, obecnie ma prawie takie samo zadłużenie, jak osoba posiadająca analogiczny kredyt w złotym.

Długoterminowe perspektywy dla „eurowców” niestety pogarsza fakt, że takie osoby często zaciągały kredyt z relatywnie wysoką marżą (np. 3,00% - 4,00%). Po wzroście stóp procentowych Europejskiego Banku Centralnego, obciążenie wynikające ze sporych marż będzie bardziej odczuwalne. W krótszej perspektywie, zagrożeniem jest okresowe osłabienie złotego związane z kolejnymi obniżkami ratingów Polski i restrukturyzacją „frankowych” kredytów. Dlatego osoby, które nie są zainteresowane przewalutowaniem swojego kredytu w euro, powinny podjąć z bankiem negocjacje dotyczące obniżenia marży. Większe szanse na taką zmianę w umowie, mają kredytobiorcy bez wcześniejszych opóźnień w spłacie.

Andrzej Prajsnar, ekspert portalu

Przeczytaj także:

Kredyty walutowe dały odetchnąć

Kredyty walutowe dały odetchnąć

Kredyty walutowe dały odetchnąć

Kredyty walutowe dały odetchnąć

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Dobry moment na kredyt w euro?

-

WIBOR wciąż spada

-

Kredyty walutowe: duże korzyści i sporo ryzyka

-

Kredyty mieszkaniowe w euro nadal tanieją

-

Kredyty w euro tylko dla bogatych

-

Rata kredytu w złotych niższa niż w euro

-

Kredyty w euro - raty stabilne

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty walutowe mocno ograniczone

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}