Kredyty hipoteczne 2016: jakie prognozy?

2016-01-25 16:14

Przeczytaj także: Nowy Rok: co nas czeka w kredytach hipotecznych?

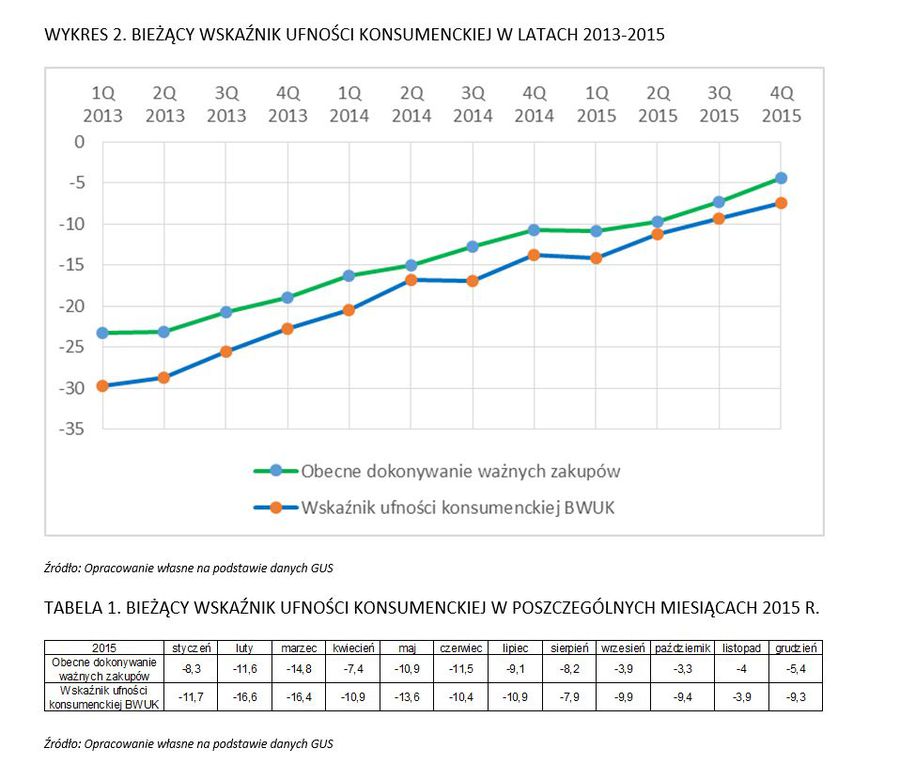

Innym wskaźnikiem opisującym obecne tendencje konsumpcji indywidualnej jest bieżący wskaźnik ufności konsumenckiej (BWUK), opracowany przez GUS. Mimo iż jego sumaryczna wartość dla trzech ostatnich miesięcy 2015 r. wzrosła o 1,9 p. proc. względem III kwartału br. (w tym wskaźnik obecnego dokonywania ważnych zakupów wzrósł o 2,9 p. proc. w porównaniu z III kwartałem 2015), jednak w grudniu bieżące i prognozowane nastroje konsumenckie pogorszyły się względem nastrojów z listopada. Ujemny wynik wskaźnika zaczął ponownie spadać, zwiększając tym samym przewagę procentową konsumentów nastawionych pesymistycznie nad konsumentami nastawionymi optymistycznie, co ilustruje załączona tabela.

Wyprzedzający wskaźnik ufności konsumenckiej (WWUK), obrazujący oczekiwane w najbliższych miesiącach zmiany w tendencjach konsumpcji indywidualnej, spadł aż o 5,4 p. proc. w stosunku do listopada 2015 i ukształtował się na poziomie -13,7. Jedyną składową wskaźnika, która poprawiła swoją wartość, jest składowa dotycząca przyszłego oszczędzania pieniędzy (wzrost 3,4 p. proc.), co może stanowić zapowiedź odwrócenia dobrej passy deweloperów. Deklaracja przyszłego oszczędzania może odwrócić obserwowane w poprzednich kwartałach 2015 r. tendencje do wycofywania kapitału z lokat oraz innych produktów bankowych i opóźnić decyzję o ważnych zakupach, do których zalicza się zakup mieszkania.

Również wzrost od 1 stycznia br. minimalnego wkładu własnego wymaganego przez banki wymagał będzie przez część potencjalnych kredytobiorców dłuższego horyzontu oszczędzania. Dodatkowo szybkie tempo wykorzystania środków przeznaczonych na dopłaty do Programu „MdM” w 2016 r. może skutkować brakiem środków dla części osób zainteresowanych zakupem mieszkania ze wsparciem rządowym. Rządowy fundusz udziela dofinansowania wkładu własnego ze środków budżetu państwa oraz dodatkowego finansowego wsparcia w formie spłaty części kredytu, jednak poziom wykorzystania dostępnego limitu środków dla 2016 r. na poziomie 50,79% (wg stanu na 31 grudnia 2015) również ograniczyć może sprzedaż mieszkań.

fot. mat. prasowe

Bieżący wskaźnik ufności konsumenckiej

Bieżący wskaźnik ufności konsumenckiej opisuje obecne tendencje konsumpcji indywidualnej.

Jak wynika z przedstawionych powyżej zmian wskaźnika PENGAB oraz wskaźników ufności konsumenckiej, w rozpoczętym właśnie roku 2016 trudno oczekiwać przyspieszenia na rynku kredytów hipotecznych. Kluczowymi dla najbliższego roku czynnikami wpływającymi na obraz rynku mieszkaniowego będą koszty i dostępność kredytów hipotecznych, a także ceny mieszkań – stabilne w 2015 r., jednak niewykluczone, że nieznacznie niższe w roku bieżącym, na co wskazuje wzrost liczby pozwoleń na budowę odnotowanych w 2015 r., a także deklaracje konsumentów w zakresie przyszłego oszczędzania pieniędzy.

Zgodnie z przewidywaniami zawartymi na łamach „Monitora Bankowego” dotyczącymi wzrostu oprocentowania kredytów, podwyżki marż wprowadziło już większość banków aktywnych w obszarze kredytowania hipotecznego, m.in. Raiffeisen Bank Polska S.A., Deutsche Bank Polska S.A., mBank S.A., Bank Pekao S.A. oraz Eurobank S.A.. Podniesienie marż bankowych związane m.in. z nowym podatkiem od aktywów w połączeniu ze wzrastającymi oczekiwaniami wobec potencjalnych kredytobiorców niewątpliwie wpłynie na ograniczoną podaż kredytów hipotecznych w roku 2016.

Joanna Komorowska, Analityk Rynku Nieruchomości Koordynator Projektów Zewnętrznych

Przeczytaj także:

Wyższy wkład własny, droższe kredyty. Taki był 2016 rok

Wyższy wkład własny, droższe kredyty. Taki był 2016 rok

Wyższy wkład własny, droższe kredyty. Taki był 2016 rok

Wyższy wkład własny, droższe kredyty. Taki był 2016 rok

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, koniunktura konsumencka, Mieszkanie dla Młodych, popyt na kredyty, rok 2016

Przeczytaj także

-

Mieszkanie dla Młodych: trudne pytania o beneficjentów

-

Mieszkanie dla Młodych IV 2014

-

Mieszkanie dla młodych: kto może być beneficjentem programu?

-

Mieszkanie dla młodych: warunki kredytowania w 8 bankach

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Ceny mieszkań wyraźnie wzrosną od II połowy 2023 roku?

-

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

-

Spada liczba wniosków o kredyt hipoteczny

-

BIK: kredyty wyhamowały w styczniu 2021

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}