Pożyczki: rynek monopolizowany?

2015-07-01 12:49

Przeczytaj także: Umowa pożyczki: przygotowanie i wypłata pieniędzy bez opłat

Powstanie rejestru Związku Firm Pożyczkowych oprotestował Provident. Zdaniem firmy jest to jedynie prywatna baza, a jej nazwa może wprowadzać konsumenta w błąd. Provident tłumaczy też, że twórcy rejestru nie informują, w jaki sposób baza działa oraz w jaki sposób są gromadzone dane. Gwarancję wiarygodności może dać tu tylko organ państwowy. Przeciwko funkcjonowaniu rejestru wypowiada się też oferująca pożyczki w internecie firma Wonga .

Niezależnie od prac nad własnym rejestrem Związek Firm Pożyczkowych cały czas postuluje stworzenie państwowego rejestru. Gdyby rejestr był prowadzony przez KNF lub Ministerstwo Gospodarki mógłby mieć charakter licencyjny . W przypadku rejestru prywatnego nadawanie państwowych licencji nie jest możliwe.

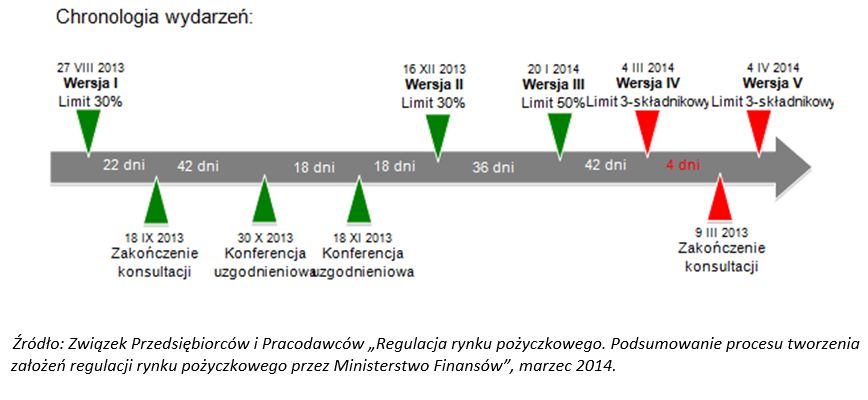

3. NOWELIZACJA PRAWA POŻYCZKOWEGO W POLSCE – HISTORIA ZMIAN

Wersja wstępna – 30 proc. (sierpień 2013)

Projekt przewidywał maksymalny limit całkowitego kosztu pożyczki na poziomie 30 proc. kwoty udzielonego kredytu. To była wysokość nie do zaakceptowania przez większość firm pożyczkowych a także banków. Projekt został skierowany do konsultacji społecznych i bardzo krytycznie oceniony przez uczestników rynku.

W październiku 2013 r., odbyła się pierwsza konferencja uzgodnieniowa w Ministerstwie Finansów. Na otwartym spotkaniu z przedstawicielami rynku i organizacji konsumenckich wysłuchane zostały argumenty obu stron. W listopadzie odbyła się kolejna sesja uzgodnień z zainteresowanymi stronami. Ministerstwo przyjęło do wiadomości argumenty uczestników obu spotkań i rozpoczęło prace nad drugą wersją projektu.

Projekt przewidywał maksymalny limit całkowitego kosztu pożyczki na poziomie 30 proc. kwoty udzielonego kredytu. To była wysokość nie do zaakceptowania przez większość firm pożyczkowych a także banków. Projekt został skierowany do konsultacji społecznych i bardzo krytycznie oceniony przez uczestników rynku.

W październiku 2013 r., odbyła się pierwsza konferencja uzgodnieniowa w Ministerstwie Finansów. Na otwartym spotkaniu z przedstawicielami rynku i organizacji konsumenckich wysłuchane zostały argumenty obu stron. W listopadzie odbyła się kolejna sesja uzgodnień z zainteresowanymi stronami. Ministerstwo przyjęło do wiadomości argumenty uczestników obu spotkań i rozpoczęło prace nad drugą wersją projektu.

Wersja II i III – 50 proc. (grudzień 2013 i styczeń 2014)

W grudniu 2013 resort finansów przedstawił aktualizację pierwotnych założeń. Nowa propozycja w zakresie limitu kosztów to 50 proc. Propozycja nie została już tak jednoznacznie skrytykowana. W limicie tym mieszczą się wszystkie pożyczki bankowe i pozabankowe krótkoterminowe. Głośny sprzeciw podniosła tylko jedna firma pożyczkowa – Provident.

W styczniu 2014 r. resort finansów przedstawił trzecią wersję projektu założeń, w której limit pozostał na niezmienionym poziomie. Zmiany dotyczyły propozycji utworzenia rejestru firm pożyczkowych. Z uwagi na liczbę graczy rynkowych i konieczność ich kontroli żaden z proponowanych urzędów nie chciał się tego podjąć.

W grudniu 2013 resort finansów przedstawił aktualizację pierwotnych założeń. Nowa propozycja w zakresie limitu kosztów to 50 proc. Propozycja nie została już tak jednoznacznie skrytykowana. W limicie tym mieszczą się wszystkie pożyczki bankowe i pozabankowe krótkoterminowe. Głośny sprzeciw podniosła tylko jedna firma pożyczkowa – Provident.

W styczniu 2014 r. resort finansów przedstawił trzecią wersję projektu założeń, w której limit pozostał na niezmienionym poziomie. Zmiany dotyczyły propozycji utworzenia rejestru firm pożyczkowych. Z uwagi na liczbę graczy rynkowych i konieczność ich kontroli żaden z proponowanych urzędów nie chciał się tego podjąć.

Wersja IV – 25 proc. + 30 proc. w skali roku i 120 dni (marzec 2014)

Nowy limit prowizji zakładał, że:

Nowy limit prowizji zakładał, że:

- prowizja nie może przekroczyć 25 proc. całkowitej kwoty pożyczki oraz dodatkowo 30 proc. w skali roku. Suma obu składników nie może przekroczyć 100 proc. kwoty pożyczki w całym okresie kredytowania.

- w przypadku udzielenia kolejnej pożyczki w ciągu 120 dni od zaciągnięcia pierwszej i przed jej spłatą limit będzie obowiązywał do wszystkich pożyczek łącznie.

fot. mat. prasowe

Chronologia wydarzeń

Wstępna wersja nowelizacji prawa pożyczkowego powstała w sierpniu 2013 r.

Wersja V – 25 proc. + 30 proc. w skali roku i 120 dni (kwiecień 2014)

Główne założenia pozostają bez zmian. Projekt został uzupełniony o szczegółowy wzór wyliczania limitu. Po ogłoszeniu najnowszej wersji założeń resort finansów nie przewidział żadnych konsultacji. Na przygotowanie pisemnej opinii wyznaczony został termin 4 dni roboczych.

Główne założenia pozostają bez zmian. Projekt został uzupełniony o szczegółowy wzór wyliczania limitu. Po ogłoszeniu najnowszej wersji założeń resort finansów nie przewidział żadnych konsultacji. Na przygotowanie pisemnej opinii wyznaczony został termin 4 dni roboczych.

W kolejnych etapach prac legislacyjnych z projektu zniknęła część zapisów chroniących konsumentów zaproponowanych przez Komitet Stabilności Finansowej. Nie zostały także uwzględnione propozycje organizacji społecznych zgłaszane podczas konsultacji.

Według części opinii projekt, który ma trafić do prac sejmowych jest bardzo korzystny dla firmy Provident, a bardzo niekorzystny dla innych uczestników rynku pożyczkowego, w szczególności dla firm z sektora online, które udzielają krótkoterminowych pożyczek przez internet. Kluczowy punkt – limit kosztów kredytu – był zmieniany już czterokrotnie. W efekcie tych zmian uwzględnione zostały wszystkie zapisy, o które walczył Provident. Najnowsza wersja limitu skonstruowana jest tak, że firma nie będzie musiała wprowadzać żadnych zmian do swojej oferty.

Przeczytaj także:

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

oprac. : eGospodarka.pl

Więcej na ten temat:

firmy pożyczkowe, ustawa o kredycie konsumenckim, prawo pożyczkowe, zmiany w prawie, parabanki, Provident

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}