Pożyczki: rynek monopolizowany?

2015-07-01 12:49

Przeczytaj także: Umowa pożyczki: przygotowanie i wypłata pieniędzy bez opłat

Dodatkowo przewiduje się, aby w przypadku udzielenia przez kredytodawcę danemu konsumentowi kolejnych kredytów w okresie 120 dni od dnia wypłaty pierwszego kredytu, jednakże wyłącznie w sytuacji, w której konsument nie dokonał pełnej spłaty pierwszego kredytu, całkowitą kwotę kredytu stanowiła całkowita kwota pierwszego kredytu, natomiast całkowity koszt kredytu z wyłączeniem odsetek będzie stanowił sumę całkowitych kosztów wszystkich kredytów udzielonych w tym okresie.

Według firm pożyczkowych takie rozwiązanie będzie prowadzić do pogorszenia się sytuacji konsumentów. Dla takich podmiotów przedłużenie okresu spłaty kredytu wiąże się z określonymi kosztami. Są to koszty obowiązków informacyjnych, sporządzenia aneksu do umowy, ponownej analizy ryzyka kredytowego, koszty prowadzenia korespondencji z klientem itd. Jak podnoszą firmy pożyczkowe takie rozwiązanie spowoduje, że będą one odmawiać prolongaty spłaty kredytu (szczególnie małych kwot) i będą kierować sprawy do sądu .

Należy zwrócić uwagę, że skutki nowej regulacji będą szczególnie odczuwalne dla firm udzielających tzw. mikropożyczek – pożyczek na małe kwoty i krótki okres czasu. Z drugiej strony jej wpływ na działalność firm pożyczające długoterminowo będzie nieznaczny.

2.3 Ograniczenie kosztów windykacji

Projekt przewiduje ograniczenie całkowitych kosztów za opóźnienie spłaty pożyczki na poziomie 6-krotności stopy lombardowej NBP. Maksymalne odsetki za opóźnienie już obowiązują i przepis nie wzbudza większych emocji. Rynek uważa jednak za kontrowersyjny fakt, że do limitu odsetek karnych mają być włączone opłaty windykacyjne.

Limit kosztów na działania windykacyjne jest w projekcie zależny od kwoty zadłużenia i czasu opóźnienia. Ministerstwo Finansów zaproponowało takie rozwiązanie, mimo że wysokość kosztów ponoszonych w związku z opóźnieniem spłaty (koszty upomnień, monitów, wezwań do zapłaty itp.) jest taka sama dla pożyczek na niskie i wysokie kwoty.

Mechanizm wyliczania kosztów za działania windykacyjne jest więc automatycznie bardziej korzystny dla firm udzielających pożyczek na wyższą kwotę i dłuższy okres czasu. Z drugiej strony proponowane rozwiązanie podważa sensowność prowadzenia działań windykacyjnych dla pożyczek na małe kwoty – limit nie pozwoli nawet na pokrycie kosztów wysyłki monitu.

Przy pożyczce o wartości 1000 zł na 30 dni całkowity koszt za działania windykacyjne, którymi można obciążyć klienta to 15 zł (1000 x 18 proc. / 12).

Przy pożyczce na 5000 zł udzielonej na rok klient będzie mógł być obciążony dodatkowym 900 zł kosztów windykacji (5000 x 18 proc).

Przy pożyczce na 5000 zł udzielonej na rok klient będzie mógł być obciążony dodatkowym 900 zł kosztów windykacji (5000 x 18 proc).

Wejście w życie powyższego rozwiązania uderzy przede wszystkim w klientów zaciągających niewielkie pożyczki na krótki okres czasu. Firmom bardziej będzie się opłacało kierować sprawy na drogę sądową zamiast podejmować próby windykacji polubownej. Dla klienta oznaczać to będzie błyskawiczną sprawę w e-sądzie i nakaz zapłaty.

fot. mat. prasowe

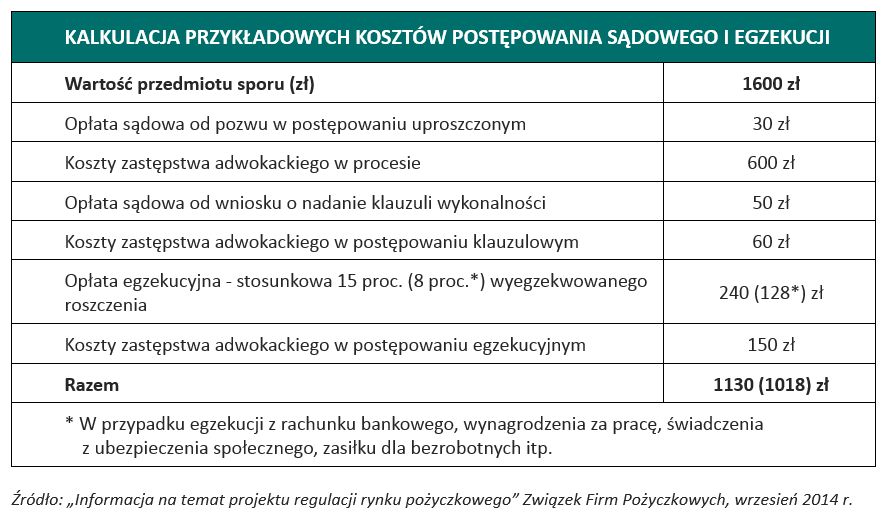

Kalkulacja przykładowych kosztów postępowania i egzekucji

Gdy wartość przedmiotu sporu wynosić będzie 1600 zł opłata sądowa od pozwu w postępowaniu uproszczonym ma sięgać 30 zł.

2.4 Rejestr firm pożyczkowych

Rejestr firm pożyczkowych stanowić ma docelowo źródło informacji pomagające klientowi w podjęciu decyzji o wyborze pożyczkodawcy. Klienci mogliby sprawdzić czy dana firma działa legalnie i spełnia wymogi ustawy, czy też nie.

Rozmowy o powstaniu rejestru firm pożyczkowych trwają od wielu lat. Postulat utworzenia rejestru znalazł się w projekcie ustawy regulującej rynek pożyczkowy, jednak ostatecznie został z niego wykreślony. Stało się tak, bo nie osiągnięto porozumienia pomiędzy UOKiK, KNF i Ministerstwem Gospodarki, kto miałby go prowadzić .

2.4.1 Rejestr pożyczkodawców Związku Firm Pożyczkowych

Po niepowodzeniu koncepcji utworzenia państwowego rejestru, Związek Firm Pożyczkowych postanowił sam stworzyć taką bazę. Zgodnie z intencjami twórców: „Projekt jest elementem samoregulacji branży i zmierza do wskazania klientom najlepszych firm godnych zaufania oraz napiętnowania patologii . Rejestr został uruchomiony w styczniu 2015 r. W bazie, w momencie uruchomienia, znalazło się blisko sto rozpoznawalnych firm ogólnopolskich. Podmioty działające lokalnie są wpisywane do rejestru na podstawie zgłoszenia zawierającego wzory umów, opis oferty i kwestionariusz dotyczący prowadzonej działalności. Gdy baza będzie kompletna wśród jej uczestników prowadzony będzie dobrowolny audyt produktowy i finansowy.

Przeczytaj także:

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

Czy nowa ustawa o kredycie konsumenckim osłabi ochronę klientów?

oprac. : eGospodarka.pl

Więcej na ten temat:

firmy pożyczkowe, ustawa o kredycie konsumenckim, prawo pożyczkowe, zmiany w prawie, parabanki, Provident

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}