Koszt kredytu hipotecznego: indeks III 2015

2015-03-30 13:43

Przeczytaj także: Koszt kredytu hipotecznego: indeks II 2015

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2118 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1412 zł miesięcznie, a w przypadku kawalerki 847 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 400 - 410 zł miesięcznie. W przypadku dwóch pokoi byłoby to 670 - 680 zł, a trzech około 1000 - 1020 zł.

fot. mat. prasowe

Koszt kredytu na zakup mieszkania w wybranych miastach

Warszawa, Kraków i Wrocław to tradycyjnie już najdroższe lokalizacje w naszym kraju.

Marcowe cięcie to już koniec?

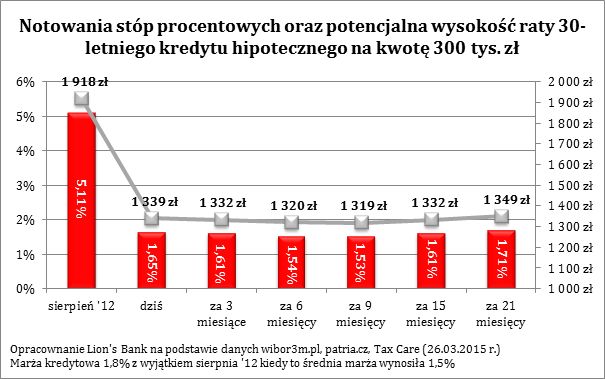

Nie powinno ulegać wątpliwości, że kluczowym czynnikiem, który w ostatnim czasie decyduje o tym ile kosztuje kredyt mieszkaniowy, jest stawka WIBOR. Ta jest nierozerwalnie związana z poziomem stóp procentowych w Polsce, a więc to od decyzji Rady Polityki Pieniężnej w dużej mierze zależy ile kosztować będzie kredyt. Przypomnijmy, że na początku listopada 2012 roku główna stopa procentowa była na poziomie 4,75%. W marcu br. Rada Polityki Pieniężnej zdecydowała o obniżeniu tego poziomu do 1,5%, a więc o ponad dwie trzecie, co miało kilkukrotnie większe znaczenie dla potencjalnych nabywców mieszkań niż działania banków komercyjnych podwyższających marże.

Warto jednak podkreślić, że w kolejnych miesiącach trudno się spodziewać dalszych obniżek stóp procentowych. Ta z początku marca br. była bowiem dwukrotnie większa niż prognozowali ekonomiści, a więc wyczerpała oczekiwania dotyczące łagodzenia polityki monetarnej formułowane względem całego 2015 roku.

Co więc przyniosą kolejne miesiące? Wiedzę na ten temat niosą ze sobą notowania kontraktów terminowych na stopę procentową (FRA). 26 marca 2015 r. kontrakty za 9 miesięcy wyceniały WIBOR 3M na 1,53%, a więc niżej niż wartość tego wskaźnika ze wspomnianego dnia (1,65%). Co nie mniej ważne w znacznie dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,71%, czyli wyżej niż 26 marca. Z tych notowań wnioskować można, że przez cały 2015 rok kredytobiorcy cieszyć się będą rekordowo niskim poziomem stóp procentowych, a więc rekordowo niskimi ratami kredytów. Dopiero w 2016 roku może dojść do decyzji odrobinę zacieśniającej politykę monetarną. Tak przynajmniej sugerują dzisiejsze notowania.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty

Eksperci szacują, że wysokość raty kredytu nadal będzie spadać. Na razie obniżki prognozowane są na najbliższe 9 miesięcy.

")

fot. mat. prasowe

Wysokość raty kredytu zaciągniętego na 2 pokoje (marzec 2015)

Na rynku łódzkim mamy do czynienia z najniższymi cenami mieszkań, także tutaj budżet kredytobiorców obciążony jest w najmniejszym stopniu.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod trzy główne czynniki:

- Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (domy.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

- Wysokość przeciętnej marzy kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków,

- Wysokość stawki WIBOR 3M – notowanie z pierwszego dnia miesiąca publikacji.

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

- Kredyt udzielany na 30 lat,

- System rat równych,

- Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Bartosz Turek,

Marcin Drogomirecki,

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Koszt kredytu hipotecznego: indeks IX 2016

-

Koszt kredytu hipotecznego: indeks VII 2016

-

Koszt kredytu hipotecznego: indeks VI 2016

-

Koszt kredytu hipotecznego: indeks V 2016

-

Koszt kredytu hipotecznego: indeks IV 2016

-

Koszt kredytu hipotecznego: indeks II 2016

-

Koszt kredytu hipotecznego: indeks I 2016

-

Koszt kredytu hipotecznego: indeks XII 2015

-

Koszt kredytu hipotecznego: indeks XI 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}