Oprocentowanie lokat nie zadowala

2014-03-13 11:18

Przeczytaj także: Oszczędzanie pieniędzy głównie na "czarną godzinę"

W lutym bieżącego roku średnia kwota bankowego depozytu była o 4 tysiące niższa niż przed miesiącem. Tak złych statystyk nie zanotowano od listopada 2013 roku. Odpływ środków z banków łatwo jednak wytłumaczyć - blisko 70 procent Polaków uważa, że proponowane im zyski są zbyt niskie.Brak jakichkolwiek oszczędności zadeklarowało w luty ponad dwie trzecie Polaków. W porównaniu do poprzedniego miesiąca przybyło ich o ponad 3 procent. Wyniki piątej edycji Badania Oszczędności Getinu pokazują, że nasze zabezpieczenie finansowe jest nie tylko niewielkie, ale również ubywa środków, którymi dysponujemy.

W lutym średnia kwota oszczędności Polaków zgromadzonych w bankach wyniosła 12,2 tys. zł i była o 4 tys. niższa niż w styczniu. To najniższy wynik od listopada 2013 r. Negatywnie na naszą chęć lokowania oszczędności w bankach wpływa bieżące oprocentowanie lokat i kont oszczędnościowych, które dla blisko 70 proc. społeczeństwa jest nieatrakcyjne.

fot. mat. prasowe

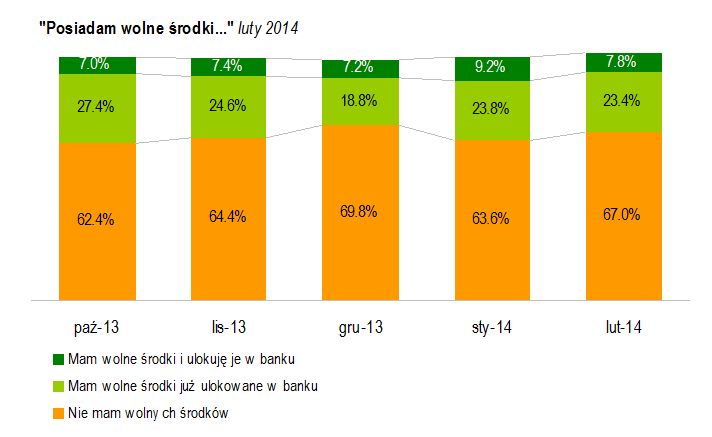

Posiadam wolne środki

Większość badanych deklaruje, że nie posiada wolnych środków.

fot. mat. prasowe

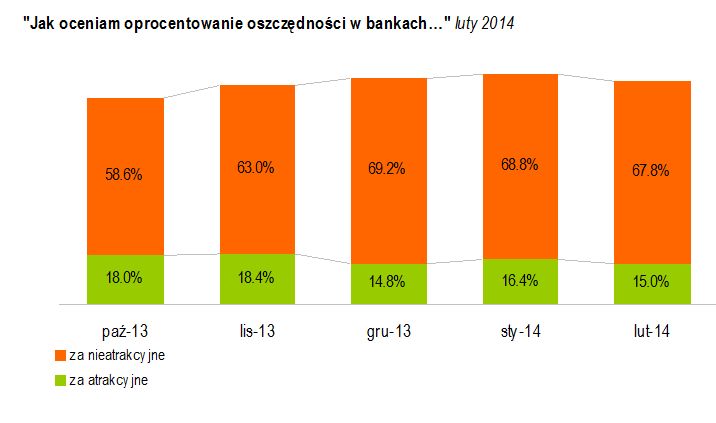

Jak oceniam oprocentowanie oszczędności w bankach

Negatywnie na naszą chęć lokowania oszczędności w bankach wpływa bieżące oprocentowanie lokat i kont oszczędnościowych, które dla blisko 70 proc. społeczeństwa jest nieatrakcyjne.

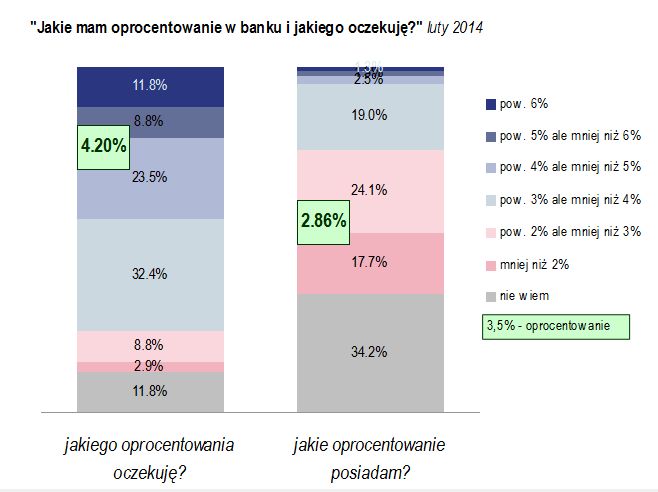

Jakie oprocentowanie zachęciłoby Polaków do oszczędzania? Ankietowani biorący udział w Badaniu Oszczędności Getinu deklarowali, że zysk wynoszący 4,2 proc. na lokacie 12 miesięcznej jest wystarczający, by zdecydowali się powierzyć swoje oszczędności bankom. Oznacza to, że oprocentowanie, którego oczekują wynosi ponad 1,3 proc. więcej niż mają obecnie. Niektóre banki już wyszły naprzeciw oczekiwaniom klientów i oferują im lokaty 12-miesięczne z oprocentowaniem na poziomie zbliżonym do 4 proc.

W lutym przeciętne oprocentowanie na posiadanych już produktach oszczędnościowych wg deklaracji respondentów wynosiło średnio 2,86 proc., a długość trwania założonych lokat wyniosła średnio 7 miesięcy.

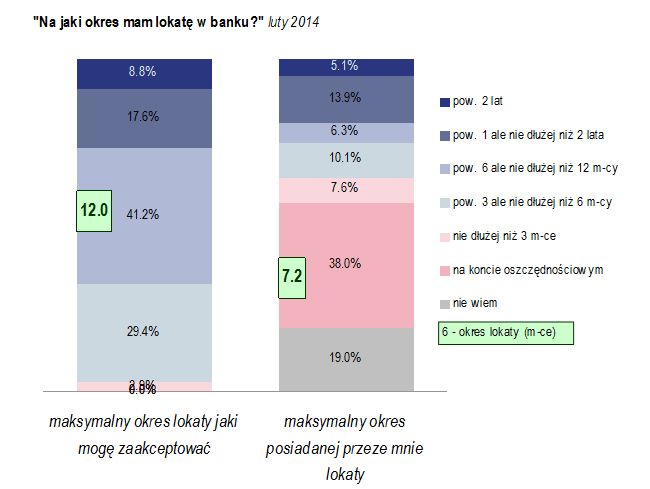

Mało atrakcyjne oprocentowanie nie sprzyja lokowaniu na długi okres - z badania wynika, że obecnie blisko 40 proc. osób preferuje konta oszczędnościowe dające swobodny dostęp do pieniędzy, a blisko co piąty ankietowany zadeklarował, że posiada środki na lokatach 6 miesięcznych i krótszych. Zaledwie co piąty ankietowany przyznał, że ma zdeponowane środki na produktach o okresie trwania przekraczającym 1 rok.

fot. mat. prasowe

Posiadane i oczekiwane oprocentowanie

Jakie oprocentowanie zachęciłoby Polaków do oszczędzania? Ankietowani biorący udział w Badaniu Oszczędności Getinu deklarowali, że zysk wynoszący 4,2 proc. na lokacie 12 miesięcznej jest wystarczający, by zdecydowali się powierzyć swoje oszczędności bankom.

fot. mat. prasowe

Na jaki okres mam lokatę w banku?

W lutym przeciętne oprocentowanie na posiadanych już produktach oszczędnościowych wg deklaracji respondentów wynosiło średnio 2,86 proc., a długość trwania założonych lokat wyniosła średnio 7 miesięcy.

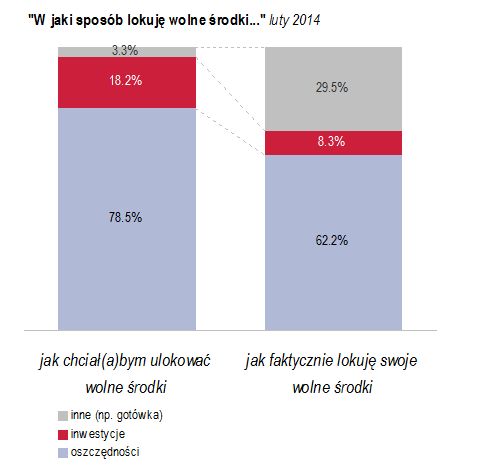

Niezadowolenie z aktualnego oprocentowania produktów bankowych widać także w deklaracjach respondentów zapytanych o sposób w jaki planują zarządzać swoimi pieniędzmi. Chęć oszczędzania na lokatach lub kontach oszczędnościowych rozważa o ponad 5 proc. mniej osób niż w styczniu br. Podobny spadek zainteresowania oszczędzaniem w bankach widać w sposobie w jaki Polacy trzymają już zgromadzone oszczędności. Jeszcze w styczniu blisko 70 proc. osób trzymało środki w banku, a w lutym tę formę wybrało 62 proc. społeczeństwa. Jednak w deklaracjach jesteśmy bardziej oszczędni niż w rzeczywistości.

fot. mat. prasowe

W jaki sposób lokuję wolne środki?

Chęć oszczędzania na lokatach lub kontach oszczędnościowych rozważa o ponad 5 proc. mniej osób niż w styczniu br.

- Utrzymujące się od lipca ubiegłego roku niskie stopy procentowe są głównym powodem dla którego banki wyceniają bardzo nisko depozyty. Ten stan powinien powoli ulegać zmianie ze względu na spodziewane pod koniec roku podwyżki stóp. Im bliżej tego momentu tym szybciej zobaczymy atrakcyjniejsze oprocentowanie lokat na 3 i 6 miesięcy. Na poprawę warunków dla klientów również będzie miało wpływ wprowadzenie nowych miar płynności dla banków, które wejdą w życie z początkiem 2015 roku. Banki będą zmuszone zadbać o odpowiedni udział depozytów o dłuższym okresie deponowania. Inny niepokojący fakt to duży odsetek osób trzymających wolne środki w domu – nie tylko nie otrzymają one żadnych odsetek, ale ich realna wartość będzie z czasem ulegała zmniejszeniu ze względu na inflację, która od połowy roku powinna się zwiększać. Ciekawym aspektem badania jest rozbieżność między oczekiwanymi parametrami lokaty a warunkami jakie otrzymali ostatnio klienci banków. Oczekiwane 4,2 proc. na 12 miesięcy jest obecnie oprocentowaniem nieosiągalnym dla większości banków, głównie dla największych podmiotów z sektora, co może być przyczyną powolnego odpływu środków z bezpiecznych produktów oszczędnościowych do bardziej ryzykownych instrumentów inwestycyjnych – podsumowuje Marcin Dec, Członek Zarządu Getin Noble Bank.

Informacje o badaniu

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Polaków Getinu Noble Banku zrealizowanego w dniach 17 – 19 lutego 2014 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w Informacji Prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada jak też środki, którymi mógłby w miarę swobodnie dysponować, czyli środki, które aktualnie respondent posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w funduszach inwestycyjnych.

Banki przyciągnęły oszczędności Polaków?

Banki przyciągnęły oszczędności Polaków?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}