Oszczędzanie pieniędzy: niewiedza zmniejsza zyski

2014-02-21 00:20

Przeczytaj także: Emerytura: jakie sposoby oszczędzania?

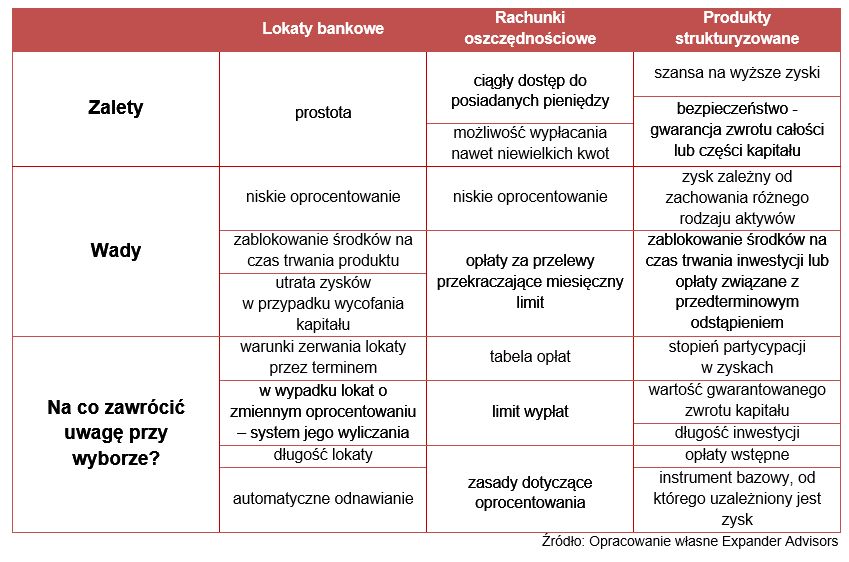

Lokaty – bezpieczeństwo ze stabilnym zyskiemPolacy trzymają na lokatach bankowych około 500 mld PLN. To blisko połowa zgromadzonych przez rodaków oszczędności. Dane NBP pokazują, że w naszym kraju jest to najpopularniejszy produkt wykorzystywany w celu gromadzenia pieniędzy.– Dostępność oraz łatwość założenia depozytów, jak i bezpieczeństwo tej formy oszczędzania sprawiają, że cieszy się ona bardzo dużym zainteresowaniem – wyjaśnia Jarosław Sadowski, główny analityk Expander Advisors. – Lokaty objęte są Bankowym Funduszem Gwarancyjnym. Dzięki niemu nawet w przypadku problemów finansowych banku, odzyskamy nasze pieniądze. Taka gwarancja dotyczy wkładu do równowartości 100 000 euro. Należy jednak pamiętać, że lokaty mają także swoje ograniczenia, które mogą wpłynąć na efektywność oszczędzania. Oprocentowanie, a więc zysk z depozytów, zależny jest od wysokości stóp procentowych, które obecnie utrzymują się na rekordowo niskim poziomie.

Główny analityk Expandera zauważa, że w przyszłości Rada Polityki Pieniężnej najpewniej podniesie wysokość stóp. W perspektywie roku będzie to jednak najprawdopodobniej jedynie 0,25 pkt. – Jeżeli zależy nam na atrakcyjniejszym zysku możemy założyć lokatę długoterminową. Te 24 miesięczne oferują wyższe oprocentowanie, aktualnie niecałe 3 proc. Pamiętajmy jednak by było ono zmienne, a jego wysokość zależna od opisanego przez bank wzoru, oparta np. o stawkę WIBOR. Dzięki temu, po podwyżce stóp procentowych, oprocentowanie lokaty również wzrośnie – dodaje ekspert.

fot. drubig-photo - Fotolia.comL

Uwaga – lokata to nie konto

Bezpieczeństwo i stosunkowo prosty sposób funkcjonowania lokat sprawiają, że produkty te zakładane są często bez dokładnego przeanalizowania ich działania, opłacalności, a nawet bez zapoznania się z warunkami umowy. Wiele osób myli je również z kontami oszczędnościowymi.

Uwaga – lokata to nie konto

Bezpieczeństwo i stosunkowo prosty sposób funkcjonowania lokat sprawiają, że produkty te zakładane są często bez dokładnego przeanalizowania ich działania, opłacalności, a nawet bez zapoznania się z warunkami umowy. Wiele osób myli je również z kontami oszczędnościowymi. – Lokaty i rachunki są produktami dedykowanymi oszczędzaniu. – tłumaczy Jarosław Sadowski, Expander. – Działają jednak na innych zasadach. Te pierwsze mają z góry określony czas trwania. Może on obejmować od jednego miesiąca do kilku lat. Nie mamy wtedy dostępu do zgromadzonego na nich kapitału. Z tego powodu podjęcie decyzji o założeniu lokaty powinno poprzedzić kilka czynności, m.in.: wybór oprocentowania i okresu zapadalności, sposobu naliczania odsetek oraz konsekwencji wcześniejszego zakończenia. Wiele depozytów zakłada także automatyczne odnowienie, które niekiedy może mieć zmienione oprocentowanie. Dla przykładu, zakładając lokatę na warunkach promocyjnych, po jej zakończeniu nasz kapitał trafi na produkt z gorszym oprocentowaniem.

Rachunek oszczędnościowy – bezpieczeństwo z gwiazdką

Rachunki oszczędnościowe są często oferowane jako dodatek do zwykłych kont oszczędnościowo-rozliczeniowych. W wyniku niskiego oprocentowania lokat, zysk z obu produktów jest bardzo zbliżony. Przewagą rachunków jest jednak ciągły dostęp do zgromadzonego kapitału oraz możliwość regularnego odkładania nawet niewielkich kwot. W razie konieczności możemy zatem pobierać środki, nie tracąc wypracowanych zysków. – Konta oszczędnościowe umożliwiają wypłacanie pieniędzy, choć nie zawsze odbywa się to bez kosztów – ostrzega Jarosław Sadowski, Expander. – Umowa reguluje liczbę darmowych przelewów wychodzących. Często możliwa jest np. tylko jedna taka operacja w miesiącu. Jeśli ją przekroczymy, każdy kolejny przelew będzie płatny, zwykle od 5 do 10 PLN.

Produkty strukturyzowane – liczy się dobry wybór

Jeżeli zależy nam na bezpieczeństwie, ale chcielibyśmy również zwiększyć szanse na wyższy zysk, powinniśmy zainteresować się ofertą produktów strukturyzowanych. Dzięki swojej konstrukcji, gwarantują częściową bądź całkowitą ochronę zainwestowanych środków. – W produktach strukturyzowanych kapitał dzielony jest na dwie części – wyjaśnia Jarosław Sadowski, Expander. – Większość funduszy lokowana jest na atrakcyjnym depozycie i odpowiada za zwrot powierzonych pieniędzy. Reszta natomiast jest inwestowana w aktywa oparte np. o surowce, waluty czy indeksy giełdowe. To właśnie od ich wyników zależny jest nasz zysk.

fot. mat. prasowe

Wady i zalety produktów finansowych

Przy produktach strukturyzowanych bardzo ważne jest zrozumienie jego funkcjonowania, a więc tego, od czego zależą zyski i jak są obliczane.

Produkty strukturyzowane dostępne są w wielu wariantach. Różnią się między sobą poziomem gwarancji ochrony kapitału, a także stopniem partycypacji w wypracowanych wynikach finansowych. Im więcej jesteśmy gotowi zaryzykować, tym większy będzie nasz udział w ewentualnych zyskach. – Przy produktach strukturyzowanych bardzo ważne jest zrozumienie jego funkcjonowania, a więc tego, od czego zależą zyski i jak są obliczane. - komentuje Jarosław Sadowski, Expander.

Świadomy wybór sposobu pomnażania pieniędzy pozwala zabezpieczyć wypracowane oszczędności i czerpać z nich zyski. Podjęcie decyzji może być łatwiejsze dzięki wsparciu doradcy finansowego. Wiedza, doświadczenie oraz znajomość rynku, pozwalają im skutecznie dobrać najlepsze produkty bankowe, dopasowane do preferencji klientów. Co ważne, rzetelny doradca oferuje kompleksowe wsparcie doradcze, udostępniając oferty, które pozwolą gromadzić kapitał na inwestycje, takie jak zakup samochodu czy domu oraz zabezpieczenie przyszłej emerytury.

Jak oszczędzać, gdy lokaty bankowe nie mają szans z inflacją?

Jak oszczędzać, gdy lokaty bankowe nie mają szans z inflacją?

Przeczytaj także

-

Lokata inwestycyjna. Małe ryzyko i duże szanse na zysk?

-

Systematyczne oszczędzanie: czy warto?

-

Czy lokaty krótkoterminowe gwarantują zysk?

-

Jak dobrze wybrać produkty strukturyzowane

-

W co inwestować, jeśli nie w lokaty?

-

Jak wybrać najlepszy produkt strukturyzowany?

-

Ranking kont oszczędnościowych II 2014

-

Oszczędzanie długoterminowe opłaca się najbardziej

-

W co inwestować a czego unikać w 2014?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}