Rynek akcji i obligacji: perspektywy na 2014 rok

2014-01-22 10:21

Przeczytaj także: Rynek akcji i obligacji: perspektywy na 2013 rok

Prognozy dla rynków akcji Nowej Europy

W bieżącym roku jednym z najważniejszych czynników determinujących, przynajmniej czasowo, sentyment na rynkach wschodzących (emerging markets) będzie ograniczanie QE3 przez Fed. Istotny okaże się również prognozowany spadek cen surowców. Z pewnością odczują to kraje zależne od ich wartości, takie jak Rosja. Wchodzi ona w fazę spowolnienia, która może potrwać nawet kilka lat. Zarządzający Union Investment TFI są zdania, że czeka nas dalsza obniżka cen ropy i umocnienie dolara. To dodatkowo negatywnie odbije się na rosyjskiej gospodarce, bo ok. 20% PKB tego kraju pochodzi z eksportu surowców. Rosji będzie też ciążył brak reform strukturalnych.

Słabiej mogą się zachowywać również rynki uzależnione od kapitału zagranicznego, np. Turcja, która już od jakiegoś czasu boryka się z jego odpływem, widocznym m.in. w osłabieniu waluty i odczytach tamtejszych indeksów. Sytuacja polityczna i gospodarcza w Turcji może być napięta jeszcze przez jakiś czas, szczególnie w obliczu nadchodzących wyborów oraz ostatniej afery korupcyjnej, obejmującej członków rządu i biznesu tureckiego. Ponadto jeszcze w I kwartale można się spodziewać negatywnego dla tureckiej giełdy podnoszenia stóp procentowych przez tamtejszy bank centralny.

Pomimo tej listy zagrożeń, które inwestorzy, lokując kapitał nad Bosforem, muszą wziąć pod uwagę, z upływem 2014 r. krajobraz rynkowy może ulec diametralnej zmianie na lepsze.

– W 2013 r. lira turecka osłabiła się na tyle, że po wygaśnięciu obecnych napięć w tym roku można uzyskać z funduszu akcji inwestującego na giełdzie w Stambule dodatkowy zysk wynikający z umocnienia się tureckiej waluty w wyniku odreagowania kursu walutowego. Jeżeli dołożymy do efektu walutowego zysk ze wzrostu cen akcji, to łączny wynik z tamtego rynku akcji może okazać się więcej niż przyzwoity – przewiduje Ryszard Rusak.

Prognozy dla polskiego rynku obligacji

Po hossie na rynku papierów dłużnych w Polsce w 2012 r. nastąpiła faza cyklu koniunktury, w której inwestowanie w obligacje nie musi być optymalne z punktu widzenia zyskowności.

– Scenariusz bazowy zakłada, że rentowności obligacji będą rosły na całym świecie, a więc zarówno w Stanach Zjednoczonych, w strefie euro (choć tu pewnie nieco wolniej z uwagi na gorszą sytuację gospodarczą), jak i w Polsce – mówi Dariusz Lasek, dyrektor inwestycyjny ds. papierów dłużnych Union Investment TFI. – Obserwowane i prognozowane globalne tendencje ograniczają potencjał funduszy obligacyjnych w bieżącym roku – dodaje.

fot. mat. prasowe

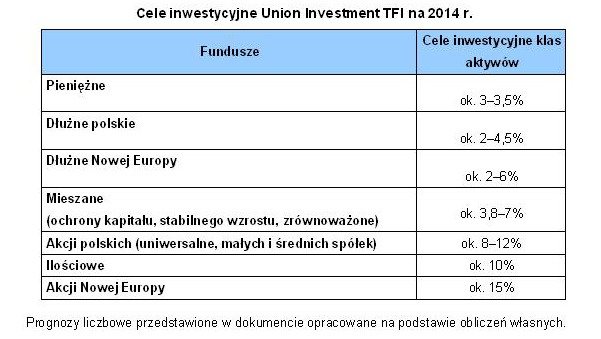

Cele inwestycyjne Union Investment TFI na 2014 r.

Zakładając, że stawki bazowe w Polsce (stopy procentowe, stopa wolna od ryzyka) pozostaną na dotychczasowych poziomach, można przewidywać, że dobrze zarządzane fundusze pieniężne wypracują zyski nieco wyższe niż z lokat bankowych, tj. ok. 3–3,5%

Zakładając, że stawki bazowe w Polsce (stopy procentowe, stopa wolna od ryzyka) pozostaną na dotychczasowych poziomach, można przewidywać, że dobrze zarządzane fundusze pieniężne wypracują zyski nieco wyższe niż z lokat bankowych, tj. ok. 3–3,5%. Szansę na dodatnie wyniki mają również fundusze obligacji, choć według prognoz Union Investment TFI inwestorom przyjdzie się zmierzyć ze wzrostem rentowności 10-letnich polskich obligacji skarbowych z obecnych 4,3% do poziomu ok. 5%. Tym samym, ze względu na sentyment do papierów dłużnych na świecie i okoliczności makroekonomiczne, osiągnięcie satysfakcjonujących stóp zwrotu na tym rynku będzie mocno uzależnione od indywidualnych umiejętności zarządzających i odpowiedniego, aktywnego przebudowywania portfela w ciągu całego roku.

W co inwestować a czego unikać w 2014?

W co inwestować a czego unikać w 2014?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

-

Inwestowanie w akcje i obligacje. Jak nie stracić?

-

Emerytura z ZUS i IKE to za mało

-

10 rekordów ważnych dla budżetu domowego

-

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

-

Lepsze obligacje czy oczekiwanie na dywidendy?

-

5 pomysłów na to, w co inwestować, żeby wygrać z inflacją

-

Obligacje korporacyjne i kupony czy dywidendy? Co lepsze?

-

Rośnie apetyt na fundusze obligacji

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}