Jakie szanse na kredyt dla dewelopera?

2014-01-05 00:49

Na jakie finansowanie mogą liczyć mali i średni deweloperzy? © Stibat Studio - Fotolia.com

Pomimo spowolnienia na rynku nieruchomości mniejsze firmy deweloperskie nadal mają szanse uzyskać atrakcyjne warunki finansowania nowych projektów. Szereg wymagań stawianych im przez banki nie wyklucza bowiem możliwości pozyskania środków. Jakie warunki muszą jednak spełnić, by otrzymać kredyt na nowy projekt? Zawiłości kryteriów objaśnia ekspert Expander Advisors.

Przeczytaj także: Deweloperzy mieszkaniowi w Polsce stawiają na najem instytucjonalny

Wyższe wymaganiaBoom w budownictwie mieszkaniowym rozpoczął się w 2006 roku. W efekcie dużych zapasów niesprzedanych mieszkań, spowodowanych spadkiem popytu dwa lata później, oraz kłopotów finansowych części deweloperów, banki zaczęły szczegółowo analizować sytuację firm z tego sektora. Wiarygodność branży w ich oczach obniżyły dodatkowo problemy w 2012 roku spowodowane głównie niewypłacalnością dużych konsorcjów zajmujących się budową autostrad. Część banków w ogóle zaprzestała finansowania przedsiębiorstw budowlanych w obawie przed ich niewypłacalnością, inne zaostrzyły jedynie kryteria.

Finansowanie małych i średnich deweloperów

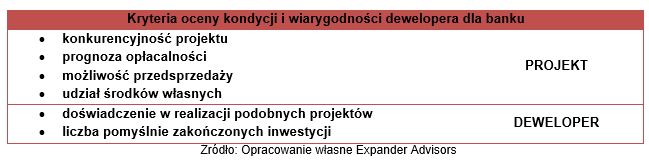

Obecnie wymagania banków są ostrzejsze niż kilka lat temu. Ocenie podlega przede wszystkim projekt, który ma być realizowany przez dewelopera. Najważniejsza jest jego atrakcyjność względem konkurencji oraz prognozy opłacalności inwestycji. Minimalny poziom oczekiwanej stopy zwrotu oscyluje zazwyczaj w granicach 21 proc. Znaczenie ma również przedsprzedaż posiadana na dzień złożenia wniosku kredytowego oraz udział środków własnych w całym przedsięwzięciu. Jeszcze kilka lat temu wystarczyło posiadanie gruntu kupionego z środków własnych. Dzisiaj, oprócz działki, wymagane jest dodatkowo 20 – 30% szacowanego kosztu budowy.

Nie bez znaczenia pozostaje również dotychczasowe doświadczenie. Banki przychylniej patrzą na deweloperów, którzy w swojej historii posiadają pomyślnie zakończone inwestycje i kilkuletnią historię na rynku nieruchomości. Szanse na korzystne finansowanie mają również Ci, którzy zaproponują dodatkowe zabezpieczenie kredytu na innych nieruchomościach, bądź osobiste poręczenie zobowiązania przez właścicieli firmy.

fot. mat. prasowe

Kryteria oceny kondycji i wiarygodności dewelopera dla banku

Obecnie wymagania banków są ostrzejsze niż kilka lat temu. Ocenie podlega przede wszystkim projekt, który ma być realizowany przez dewelopera. Najważniejsza jest jego atrakcyjność względem konkurencji oraz prognozy opłacalności inwestycji.

Ustawa deweloperska, a kredyt deweloperski

Z dniem 29 kwietnia 2012 roku została wprowadzona tzw. Ustawa deweloperska, porządkująca relacje pomiędzy klientem, bankiem a deweloperem. Regulacje dotyczą głównie zabezpieczenia interesów klientów. Dla inwestorów wiązało się to z koniecznością uwzględnienia dodatkowych kosztów w celu spełnienia wymogów nakładanych przez ustawę, które do tej pory nie zawsze były praktykowane. Przykładem może być tutaj obowiązek prowadzenia rachunku powierniczego oraz sporządzenia prospektu informacyjnego o inwestycji.

Rośnie budowlany klub miliarderów: jaki przychód daje miejsce w TOP 30 firm budowlanych?

Rośnie budowlany klub miliarderów: jaki przychód daje miejsce w TOP 30 firm budowlanych?oprac. : Paweł Kołtun / expander

Więcej na ten temat:

deweloperzy, firmy deweloperskie, finansowanie działalności, kredyt deweloperski

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}