Fundusze emerytalne nie zainwestują w nieruchomości

2013-12-20 11:34

Przeczytaj także: Zmiany w OFE: rząd odporny na sugestie

Nieruchomości stabilniejsze niż giełda

Skłonność funduszy emerytalnych do inwestowania w nieruchomości jest o tyle uzasadniona, że rynek ten charakteryzuje się mniejszą zmiennością niż np. giełdowy. I tak biorąc pod uwagę brytyjski rynek mieszkaniowy oraz notowania indeksu FTSE 100 można zauważyć, że w wyniku ostatniej dużej przeceny na giełdzie (od VI 2007 do III 2009) notowania indeksu FTSE spadły o 47,8%, czemu towarzyszyła „jedynie” 21,1-proc. przecena na rynku nieruchomości (w okresie od IX 2007 do III 2009).

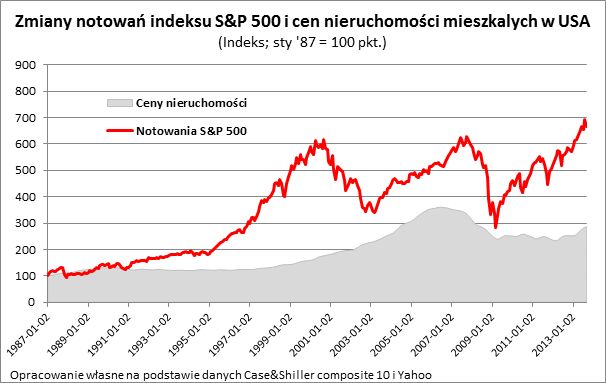

Do podobnych wniosków prowadzi analiza danych płynących z rynku USA. Indeks Case&Shiller,badający zmiany cen nieruchomości na 10 największych lokalnych rynkach, od VI 2006 do IV 2009 zanotował 33,5-proc. spadek. Dla porównania notowania indeksu S&P 500 w wyniku trwającej w tym samym czasie przeceny na giełdzie (od X 2007 do III 2009) spadły o 56,8%.

fot. mat. prasowe

Zmiany notowań indeksu S&P 500 i cen nieruchomości mieszkalnych w USA

Indeks Case&Shiller, badający zmiany cen nieruchomości na 10 największych lokalnych rynkach, od VI 2006 do IV 2009 zanotował 33,5-proc. spadek. Dla porównania notowania indeksu S&P 500 w wyniku trwającej w tym samym czasie przeceny na giełdzie (od X 2007 do III 2009) spadły o 56,8%.

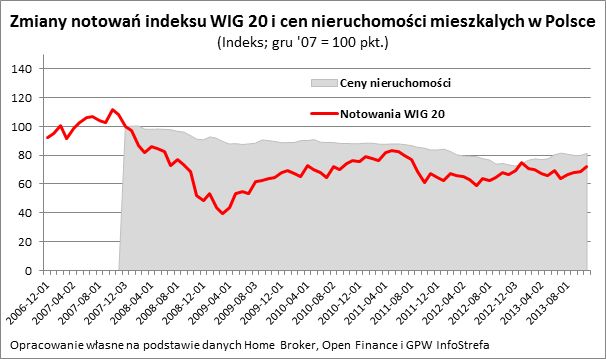

W Polsce sytuacja wyglądała podobnie - przykład ostatnich lat pokazuje, że rodzimy rynek nieruchomości jest stabilniejszy, niż warszawski parkiet.W okresie od X 2007 do II 2009 r. notowania indeksu WIG 20 wskazują na spadek aż o 66,1%. Dla porównania w trakcie 5-letniej przeceny na rodzimym rynku nieruchomości wartość przeciętnego „M” spadła o 27,4%.

Dobre lata rynku komercyjnego

Z punktu widzenia funduszu emerytalnego atrakcyjniejszym rynkiem jest raczej rynek nieruchomości komercyjnych (biurowy, magazynowy, handlowy). W ostatnich 5 latach, gdy ceny mieszkań spadały, na rynku tym można było realizować spore stopy zwrotu. Trzeba bowiem przypomnieć, że o wartości nieruchomości generującej dochód decyduje przede wszystkim fakt jak dużo może jej właściciel zarobić, a z drugiej strony jak wysokie są wymagane przez inwestorów stopy zwrotu z tego rodzaju inwestycji. Podczas gdy zmiana pierwszej wartości sprzyja wycenie nieruchomości, to wzrost drugiej ma odwrotny skutek. Jak wynika z danych Cushman& Wakefield, od 2009 roku średnia ważona wywoławcza stawka czynszu w Warszawie utrzymuje się na poziomie około 17 EUR za m kw. miesięcznie. Z kolei z danych firmy Knight Frank wynika, że od 2009 roku doszło do wyraźnego spadku wymaganych przez inwestorów stóp kapitalizacji. Podczas gdy w 2009 roku był on dla polskich biur szacowany na 7,25%, to dziś jest już ok. 6%. Taka zmiana, przy innych warunkach niezmienionych, powoduje, że wartości biur mogły w tym czasie wzrosnąć aż o 21%.

fot. mat. prasowe

Zmiany notowań indeksu WIG 20 i cen nieruchomości mieszkalnych w Polsce

Przykład ostatnich lat pokazuje, że rodzimy rynek nieruchomości jest stabilniejszy, niż warszawski parkiet.

Bartosz Turek, Jakub Potocki

Przeczytaj także:

OFE czy ZUS? Polacy nadal nie wybrali

OFE czy ZUS? Polacy nadal nie wybrali

OFE czy ZUS? Polacy nadal nie wybrali

OFE czy ZUS? Polacy nadal nie wybrali

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

fundusze emerytalne, inwestowanie w nieruchomości, emerytury, wysokość emerytury, oszczędzanie na emeryturę, ZUS, zmiany w OFE, OFE

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}