Korekta na US500 po decyzji FOMC

2013-10-31 10:50

Federalny Komitet Otwartego Rynku zdecydował się pozostawić politykę monetarną bez zmian, co było zgodne z oczekiwaniami rynków. Program skupu aktywów nadal wynosił będzie 85 mld USD miesięcznie, a stopy procentowe pozostaną na rekordowo niskich poziomach 0-0.25%. FOMC potwierdził również swoje wcześniejsze deklaracje, że stopy procentowe nie będą podwyższane dopóki stopa bezrobocia nie spadnie poniżej 6.5%, a prognozowana inflacja na najbliższe lata nie przekroczy 2.5%. Mimo tego, iż nikt nie był chyba zaskoczony takim rozstrzygnięciem, sprzedający wykorzystali decyzję jako pretekst do korekt na US500 oraz dolarze.

Przeczytaj także: Funt brytyjski pod presją

Negatywnie na rynki wpłynęły również wczoraj dane z rynku pracy, opublikowane przez ADP, gdzie zmiana zatrudnienia wyniosła jedynie 130 tys. uwydatniając wpływ „government shutdown” na gospodarkę. Niższa od oczekiwań okazała się również inflacja CPI w USA, która wyniosła 0.1%, wobec oczekiwań 0.2%. Także inflacja w Niemczech okazała się niższa od oczekiwań i wyniosła 1.2% wobec oczekiwań na poziomie 1.4%, co sprawia że ECB może być pod mniejszą presją Niemiec w kontekście ewentualnego obniżania stóp i działań mających na celu osłabienie euro w stosunku do innych walut.Żadnych zmian w polityce monetarnej nie wprowadził także Bank Nowej Zelandii, jednak pozytywnie na NZD wpłynęły zapowiedzi rozpoczęcia cyklu podwyżek stóp w 2014 roku, co powinno wspierać dolara nowozelandzkiego do wszystkich walut w dłuższym terminie. Również zgodnie z oczekiwaniami rynków zakończyło się posiedzenie Banku Japonii, gdzie politykę monetarną pozostawiono bez zmian, rewidując jedynie w górę prognozę wzrostu PKB w 2014 roku z 1.3% do 1.5%. Z danych makro warto odnotować, bardzo dobry odczyt z australijskiego rynku pracy, gdzie liczba nowych domów oddanych do użytku wzrosła o 14.4% wobec prognoz 2.9%, co doprowadziło do umocnienia się AUD do większości walut.

W dzisiejszym kalendarium warto zwrócić uwagę na odczyty ze Strefy Euro dotyczące bezrobocia oraz inflacji CPI, które mogą być istotne w kontekście ewentualnych działań ECB na najbliższym posiedzeniu. Z USA poznamy j liczbę nowych wniosków o zasiłek dla bezrobotnych, gdzie po ostatnim wysokim odczycie można oczekiwać lekkich spadków. Dla mocnych w ostatnich godzinach AUD oraz NZD istotny będzie odczyt chińskiego PMI, który poznamy dziś w nocy, który może wpłynąć na zakończenie lub pogłębienie korekty trwającej na tych parach.

fot. mat. prasowe

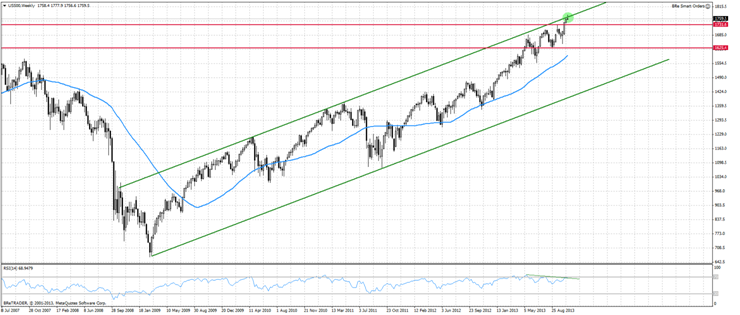

Ciekawą sytuację możemy zobaczyć na indeksie US500, który znacząco tracił wczoraj po decyzji FOMC, docierając wcześniej do górnego ograniczenia kanału wzrostowego na wykresie tygodniowym w okolicach 1775-1780. Jeżeli odejście od tych poziomów było by kontynuowane to moglibyśmy być świadkami większej korekty na amerykańskich indeksach, które powoli wytracają paliwo do wzrostów ze względu na zbliżające się zakończenie sezonu wyników. Poważniejszym sygnałem do korekty byłoby obecnie pokonanie istotnego wsparcia w okolicach 1730. Należy jednak być ostrożnym i pamiętać, iż dobre dane z Chin mogą poprawić nastroje inwestorów i doprowadzić do dalszych wzrostów co potwierdziłoby zamknięcie dnia powyżej 1770.

fot. mat. prasowe

Południowoafrykański rand ponownie pod presją

fot. mat. prasowe

USD/ZAR rozpoczyna prawdopodobnie kolejną falę wzrostową. Spadki z września zostały książkowo zniesione dokładnie w 61.8%, po czym nastąpił spadek do długoterminowej linii trendu, gdzie zbiegła się również 200 dniowa średnia krocząca. Obszar ten okazał się doskonałą bazą do ataku, gdyż kurs wybił się poza linię krótkoterminowego trendu spadkowego, a obecnie zmaga się ze 100 dniową średnią kroczącą. Jeśli opór średniej zostanie złamany, pierwszym przystankiem powinien być poziom 10.14, a następnie 10.30.

MACD wygenerował sygnał kupna, natomiast RSI znajduje się w obszarze neutralnym, pokazując pierwsze pozytywne symptomy (wyjście powyżej 50 punktów).

W przypadku odwrotu nadal powinna utrzymywać się linia trendu wzrostowego. Gdyby jednak sentyment do dolara był wyraźnie słaby, testowane mogą być wrześniowe dołki, tj. kurs 9.5467. Niżej, jedynym istotnym poziomem wydaje się 9.3092.

Po wczorajszym oświadczeniu FOMC nie zmieniło się nic w kwestii postrzegania dolara. Oczekiwania odnośnie wygaszania QE zostały przeniesione na przyszły rok, zatem można przypuszczać, że umocnienie amerykańskiej waluty w tym roku imponujące nie będzie.

Fundamenty południowoafrykańskiego randa (a dokładniej, gospodarki RPA) również pozostają bez zmian. Nadal odczuwalne są tegoroczne przestoje w górnictwie oraz efekty drugiej rundy. 2.5% wzrostu PKB w 2014 roku dla rynku wschodzącego to negatywna prognoza, zwłaszcza przy ogromnym deficycie na rachunku bieżącym (6% w relacji do PKB) i relatywnie wysokiej inflacji.

Brak wygaszania QE w tym roku powinno pozytywnie wpłynąć na ryzykowne aktywa, a zwłaszcza aktywa z rynków wschodzących, które mocno uzależnione są od taniego pieniądza. Inwestorzy od dłuższego czasu podchodzą jednak bardziej selektywnie do poszczególnych aktywów i bardzo możliwe, że rand na „hossie” rynków wschodzących już nie skorzysta.

W oczekiwaniu na dane o PKB z Kanady

fot. mat. prasowe

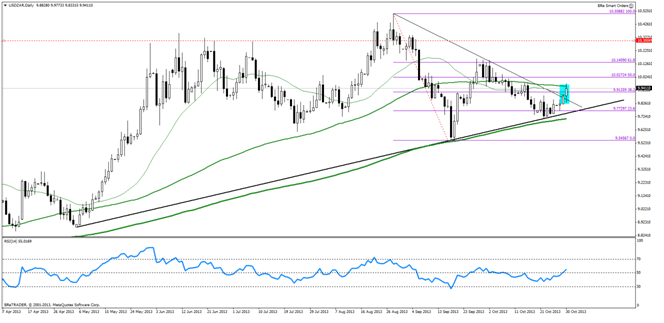

O 13:30 zostaną opublikowane kluczowe dane makro w tym tygodniu dla Kanady. Produkt Krajowy Brutto w sierpniu prawdopodobnie (konsensus) zwiększył się o 0.2% w porównaniu do lipca.

Spoglądając na wykres USD/CAD można stwierdzić, że dzisiejszy odczyt PKB może zadecydować o kierunku w najbliższych dniach na parze. Kurs zbliża się do ograniczenia w postaci linii trendu poprowadzonej po ostatnich szczytach. Po drodze znajduje się jeszcze poziom wyznaczony z zasięgów Fibonacciego (1.0505).

Jeśli dane okażą się słabsze od konsensusu, ułatwi to przełamanie wspomnianych barier, możliwe są dalsze wzrosty, nawet do 1.0649 (161.8% zasięgu Fibonacciego).

Lepsze dane z kolei będą pretekstem do testu 1.0415, co jest najbliższym wsparciem. Ewentualne spadki poniżej tego poziomu powinny się zatrzymać w okolicach 100 dniowej średniej kroczącej.

Ostanie odczyty makro z Kanady wypadały raczej poniżej prognoz, a biorąc pod uwagę „government shudown” w USA oraz rozczarowanie co do siły odbicia amerykańskiej gospodarki, tym razem może być podobnie.

W kontekście dolara kanadyjskiego warto jeszcze zwrócić uwagę na ostatni komunikat Banku Kanady z 23 października. Bank Kanady nie tylko nie zmienił stóp procentowych, ale dodatkowo porzucił jastrzębie nastawienie, tym samym sugerując rynkom, iż stopy procentowe pozostaną na obecnym poziomie 1.0% na dłużej. Jako powody takiej decyzji, szef BoC Stephen Poloz podawał głównie znajdującą się nieustannie poniżej celu inflację oraz dramatyczny spadek dynamiki kredytów konsumenckich.

Odsunięcie w czasie normalizacji polityki monetarnej, będzie kolejnym czynnikiem w średnim terminie działającym na niekorzyść CAD.

Ostatnie wydarzenia

- USA: Stopa procentowa oraz program luzowania ilościowego bez zmian

- Nowa Zelandia: Stopa procentowa bez zmian (2.50%)

- Japonia: BoJ pozostawił politykę monetarną bez zmian

- Japonia: Indeks PMI dla przemysłu wyniósł 54.2 pkt

- Australia: Nowe domy oddane do użytku 14.4%; (prognoza 2.9%)

Kalendarz na najbliższe godziny

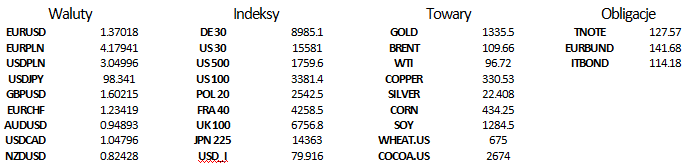

EUR 11:00 Stopa bezrobocia; prognoza 12%, poprzednio 12%

CAD 13:30 PKB m/m; prognoza 0.2%, poprzednio 0.6%

USD 13:30 Wnioski o zasiłek dla bezrobotnych; prognoza 341 tys. ,poprzednio 350 tys.

USD 14:15 Indeks Chicago PMI; prognoza 55, poprzednio 55.7

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Kamil Maliszewski, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}