Rodzina na Swoim może się nie opłacać

2012-03-05 00:15

Przeczytaj także: Rodzina na swoim: mniej chętnych

Wiele osób, które spełniają warunki kwalifikujące do otrzymania kredytu z rządową dopłatą, zadaje sobie pytanie, czy warto zaczekać na dalsze spadki cen nieruchomości (roczny spadek Indeksu cen transakcyjnych Open Finance wyniósł w lutym prawie 5 proc.). W Open Finance policzyliśmy, o ile musiałyby spaść ceny mieszkań, aby suma rat standardowego kredytu zaciągniętego po obniżce zrównała się z kosztem kredytu RnS zaciągniętego dziś.W przypadku warszawskiego mieszkania kosztującego 6,4 tys. zł za metr kwadratowy, warto czekać aż jego cena spadnie do 5657-5869 zł (zależy od klienta i powierzchni mieszkania). Taka obniżka sprawia, że zadłużanie się w ramach Rodziny na Swoim traci sens, przynajmniej jeśli chodzi o porównanie sumy rat zapłaconych bankowi. Warto jednak pamiętać, że nie powinien to być jedyny argument przy podejmowaniu decyzji. Bo np. pierwsza rata kredytu w RnS będzie o kilkadziesiąt procent niższa, no i wymarzone mieszkanie inny kupujący może nam sprzątnąć sprzed nosa.

fot. mat. prasowe

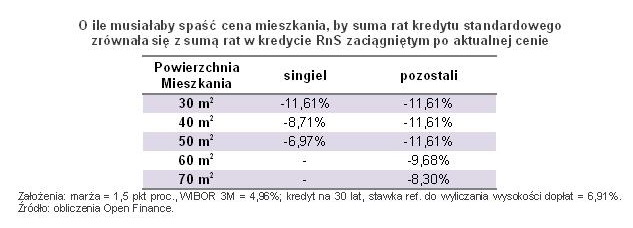

Powierzchnia mieszkania a spadek cen

Najmniejszy spadek cen przy mieszkaniu 50-metrowym

Obliczenia różnią się w zależności od klienta (singiel vs rodzina lub osoba samotnie wychowująca dziecko), a także powierzchni mieszkania. Przypomnijmy, że singiel może otrzymać kredyt preferencyjny tylko jeśli kupuje mieszkanie o powierzchni maksymalnie 50 m2, ale dopłaty będą liczone i tak maksymalnie do 30 m2. W przypadku rodziny oraz osób samotnie wychowujących dziecko parametry te wynoszą odpowiednio 70 i 50 m2.

Najmniejszy spadek ceny potrzebny aby suma rat kredytu standardowego zrównała się z sumą rat w kredycie RnS zaciągniętym po aktualnej cenie (6,97 proc.) wyliczyliśmy dla singla kupującego 50-metrowe mieszkanie. Wynika to z faktu, że w tym przypadku dopłaty rządowe stanowią najmniejszą część całego kredytu. Tam gdzie dopłaty są dla całego mieszkania (do 30 m2 dla singla i do 50 m2 dla pozostałych) mieszkania powinny stanieć o 11,61 proc.

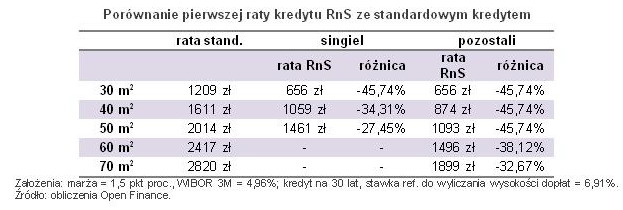

Porównanie wysokości raty kredytu RnS ze standardowym wypada zdecydowanie na korzyść pożyczek preferencyjnych. Znów najbardziej opłaca się kupić mieszkanie do 30 m2 dla singla i do 50 m2 dla pozostałych grup klientów. Wówczas pierwsza rata kredytu (dla uproszczenia nie uwzględniono ubezpieczeń i prowizji) RnS będzie o prawie 46 proc. niższa od raty zwykłego kredytu. Różnica ta zmniejsza się wraz z rosnącą powierzchnią mieszkania, dla singla kupującego 50-metrowe lokum wynosi 27,45 proc.

fot. mat. prasowe

Porównanie pierwszej raty kredytu RnS ze standardowym kredytem

Porównanie pierwszej raty kredytu RnS ze standardowym kredytem - najmniejsza różnica przy mieszkaniu 70 m2

Dywagacje na temat porównania kredytu z dopłatami do zwykłego mają oczywiście sens tylko w przypadku gdy mowa o nieruchomości kwalifikującej się do dopłat. W poszczególnych regionach są inne limity maksymalnych cen mieszkań, np. w Warszawie wynoszą 6435 zł dla rynku pierwotnego i 5148 zł dla rynku wtórnego. Wartości te są oczywiście najwyższe w stolicy, już w Poznaniu wynoszą odpowiednio 5322,50 zł i 4258 zł, w Gdańsku 5092,50 zł i 4074 zł, a w Krakowie 4587,50 zł i 3670 zł.

Rodzina na Swoim – tykająca bomba?

Rodzina na Swoim – tykająca bomba?

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

-

Wrocław za drogi dla MdM

-

Mieszkanie dla młodych w Poznaniu

-

Mieszkanie dla młodych: w Łodzi bez problemu

-

Mieszkanie dla młodych nie w centrum Warszawy

-

Mieszkanie dla młodych: we Wrocławiu będzie trudno

-

Mieszkanie dla młodych nie dla Krakowa

-

Mieszkanie dla młodych w Warszawie

-

Mieszkanie dla młodych bez rynku wtórnego

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}