Opłata interchange w transakcjach bezgotówkowych

2012-01-31 10:56

Przeczytaj także: Opłata interchange: płatności kartą mniej opłacalne

Ze względu na zasięg funkcjonowania można rozróżnić trzy rodzaje systemów kart płatniczych: lokalne, krajowe oraz międzynarodowe. Systemy o zasięgu lokalnym funkcjonują w ramach jednego lub kilku banków na ograniczonym obszarze geograficznym, np. w niewielkiej sieci sklepów zlokalizowanych w jednym lub kilku miastach. Z kolei krajowy system kart płatniczych reprezentuje bardziej rozwiniętą infrastrukturę. Obejmuje on obsługę transakcji dokonywanych na terenie danego państwa, przy czym karty płatnicze akceptowane przez punkty handlowe mogą być wydawane w ramach zarówno krajowych, jak i międzynarodowych systemów płatności. Natomiast międzynarodowe systemy kart płatniczych obsługują transakcje dokonywane na całym świecie, niezależnie od państwa, w którym zostały wydane karty. Z uwagi na fakt, że budowa infrastruktury i sieci akceptacji kart o zasięgu globalnym jest procesem kosztownym i długotrwałym, istnieje jedynie kilka systemów kart międzynarodowych.

Wybrane wskaźniki rozwoju polskiego rynku kart płatniczych

Rozwój rynku kart płatniczych można scharakteryzować na podstawie analizy kilku kluczowych obszarów, takich jak:

- liczba i struktura wydanych kart płatniczych,

- wartość transakcji dokonanych kartami płatniczymi,

- sieć akceptacji mierzona liczbą terminali POS, punktów handlowo-usługowych wyposażonych w terminale POS lub akceptantów.

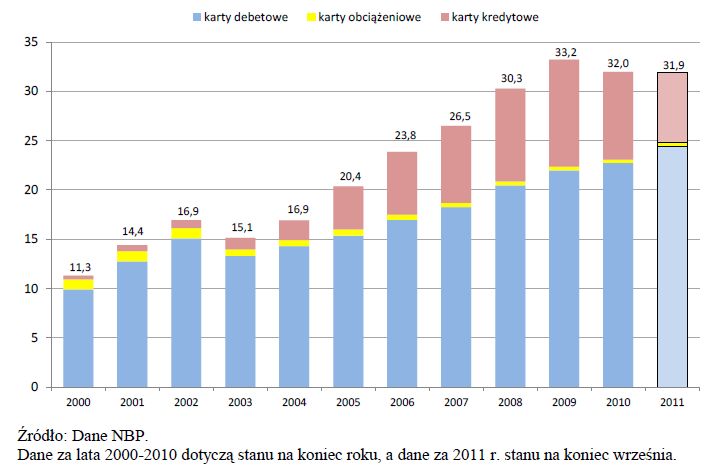

Na poniższym wykresie przedstawiono liczbę kart płatniczych wydanych przez banki w Polsce od 2000 do 2011 r. W analizowanym okresie liczba tych instrumentów płatniczych wzrosła blisko 3-krotnie. Zmianie uległa także struktura kart płatniczych. W 2000 r. karty kredytowe stanowiły 3,3% wszystkich wydanych kart (w ujęciu ilościowym 0,4 mln sztuk), natomiast w III kwartale 2011 r. już 22,4% (w ujęciu ilościowym 7,14 mln sztuk).

")

fot. mat. prasowe

Liczba kart płatniczych wydanych w Polsce w latach 2000-2011 (w mln sztuk)

W III kwartale 2011 r. karty kredytowe stanowiły już 22,4% wszystkich wydanych kart

Bardzo dynamiczny był również wzrost liczby transakcji bezgotówkowych dokonywanych kartami płatniczymi. Na przestrzeni siedmiu lat, od 2004 do 2010 r. liczba kartowych transakcji bezgotówkowych wzrosła ponad 4-krotnie, podczas gdy liczba wydanych kart w tym okresie niespełna dwukrotnie. Świadczy to o coraz częstszym wykorzystywaniu kart przez ich posiadaczy do dokonywania zakupów. Warto podkreślić, iż w 2009 r. po raz pierwszy w historii polskiego rynku kart liczba transakcji bezgotówkowych była wyższa niż gotówkowych, a w III kwartale 2011 r. osiągnęła poziom 58% wszystkich transakcji dokonanych polskimi kartami.

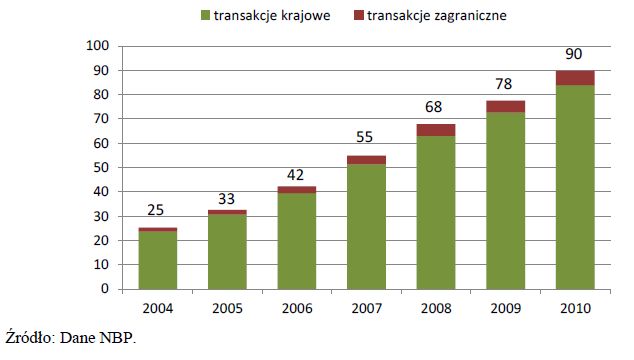

W latach 2004-2010 systematycznie wzrastała także wartość transakcji. W 2004 r. konsumenci przy użyciu kart wydanych w Polsce dokonali transakcji o łącznej wartości 25 mld zł, w tym 1,6 mld zł stanowiły płatności dokonane za granicą. Natomiast w 2010 r. łączna wartość transakcji zrealizowanych kartami wynosiła niespełna 90 mld zł, a transakcje zagraniczne stanowiły 6,6% tej kwoty, tj. 6 mld zł.

")

fot. mat. prasowe

Wartość transakcji bezgotówkowych dokonanych kartami płatniczymi w latach 2004-2010 (w mld zł)

W latach 2004-2010 wartość transakcji bezgotówkowych systematycznie wzrastała

W Polsce obserwowany jest ciągły rozwój sieci akceptacji kart płatniczych. Najszybciej wzrastała liczba urządzeń akceptujących karty płatnicze (głównie terminale oraz w nieznacznej liczbie imprintery), a nieco wolniej przybywało punktów handlowo-usługowych wyposażonych w urządzenia służące do akceptacji kart. Najwolniej rosła liczba akceptantów: z 60 tys. w 2003 r. do 110 tys. w III kwartale 2011 r. Oznacza to, że terminale są częściej instalowane w placówkach handlowych już wcześniej akceptujących karty, jako kolejne urządzenia do akceptacji kart, niż u nowych sprzedawców.

Należy zauważyć, że dynamika wzrostu sieci akceptacji w Polsce jest znacznie niższa niż dynamika liczby kart płatniczych oraz liczby i wartości transakcji dokonywanych przy użyciu kart.

Można ocenić, iż znacznie wolniej rozwijająca się sieć akceptacji kart płatniczych niż liczba kart płatniczych lub liczba transakcji stanowi coraz większą barierę dla dalszego szybszego wzrostu płatności kartowych. Warto także zwrócić uwagę na poziom nasycenia sieci akceptacji. Z danych GUS wynika, że w 2009 r. było w Polsce 371.839 sklepów i 9.738 stacji paliw, tj. łącznie 381.577 takich podmiotów. Wydaje się jednak, że w Polsce funkcjonuje znacznie więcej potencjalnych punktów handlowo-usługowych, które mogłyby akceptować karty płatnicze. Według szacunków ekspertów może to być liczba od 500 tys. do 1 mln takich placówek.

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

MasterCard obniża opłaty interchange w urzędach

-

Niższa opłata interchange niekorzystna dla użytkowników kart

-

Niższe opłaty interchange od płatności kartami

-

Odrzucona płatność kartą - co dalej?

-

Biedronka wprowadzi płatność kartą?

-

Płatności kartą: jak kontrolować wydatki?

-

Karty płatnicze to bezpieczeństwo i wygoda

-

Limit płatności gotówką w 2024 r. dla firm pozostanie na poziomie 15 tys. zł

-

Płatności elektroniczne: jak wypadamy na tle innych 13 krajów?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}