Leasing konsumencki czy kredyt samochodowy?

2012-02-03 11:13

© fot. mat. prasowe

Od 1 lipca 2011r do oferty produktów finansowych dołączył leasing konsumencki. Jakie są jego zalety a jakie wady? Czy decydując się na zakup samochodu lepiej skorzystać z kredytu samochodowego czy też właśnie z leasingu konsumenckiego? Te oraz inne ważne informacje znajdą Państwo w dzisiejszym artykule.

Przeczytaj także: Leasing konsumencki samochodu także dla zadłużonych

Konstrukcja leasingu konsumenckiego jest niemal taka sama jak w przypadku tego produktu dla firm, z tą różnicą iż oferta jest skierowana wyłącznie do osób fizycznych osiągających dochody z tytułu umowy o pracę, umowy zlecenia itp.W przypadku skorzystania z tej formy finansowania zakupu właścicielem pojazdu jest leasingodawca. Dopiero na końcu umowy decydujemy czy chcemy wykupić auto od towarzystwa leasingowego czy też wolimy wymienić je na inny model i rozpocząć finansowanie od nowa. Dodatkowymi korzyściami jakie niesie to rozwiązanie jest przede wszystkim fakt, iż analitycy towarzystw leasingowych podchodzą do faktu liczenia zdolności kredytowej bardziej liberalnie niż analitycy bankowi. Co więcej leasing konsumencki nie jest objęty różnorodnymi rekomendacjami ograniczającymi naszą zdolność kredytową jak i również, w większości przypadków, ustawą o kredycie konsumenckim. Należy także pamiętać, iż dzięki dużej ilości kupowanych samochodów leasingodawcy posiadają spore rabaty u dealerów oraz w towarzystwach ubezpieczeniowych, które przekazują swoim klientom przez co możemy zaoszczędzić kilka tysięcy złotych. Jest to również bardzo ciekawa propozycja dla osób, które po okresie 3 lat chcą zmienić auto na nowe. W takim przypadku auto zostaje u leasingodawcy i to on musi poradzić sobie ze sprzedażą wysłużonego auta za odpowiednią cenę.

Jakie są minusy takiego finansowania? Przede wszystkim, mała dostępność oferty. Obecnie taki produkt oferują cztery firmy leasingowe (w najbliższym czasie liczba ta wzrośnie do siedmiu) oraz kilku doradców finansowych. Dodatkowo leasing w dalszym ciągu kojarzy się jako produkt przeznaczony jedynie dla przedsiębiorców. Ujemnym czynnikiem jest także fakt, iż produkt jest bardzo słabo reklamowany. Z badań przeprowadzonych przez naszą firmę w ramach „Raportu Pelikana” (już niebawem raport będzie dostępny na naszej stronie internetowej www.nielykajjakpelikan.pl ) wynika, że jedynie 16% respondentów orientuje się czym jest leasing konsumencki. Jeszcze gorzej przedstawia się chęć skorzystania z tego produktu (91% badanych wybrałoby kredyt samochodowy, a tylko 9% leasing konsumencki). Na czym zatem polega przewaga kredytu samochodowego?

Produkt ten ze względu na dłuższy okres funkcjonowania na naszym rynku jest bardziej dopracowany. Jest dostępny niemal we wszystkich bankach oraz w wielu firmach pośrednictwa kredytowego. Okres kredytowania jest dłuższy (nawet do 10 lat), możemy sfinansować zakup starszych samochodów (w niektórych bankach wiek pojazdu może wynieść nawet 12 lat). Banki w większości przypadków nie wymagają udziału własnego oraz są jedynie współwłaścicielem kredytowanego samochodu.

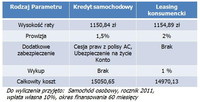

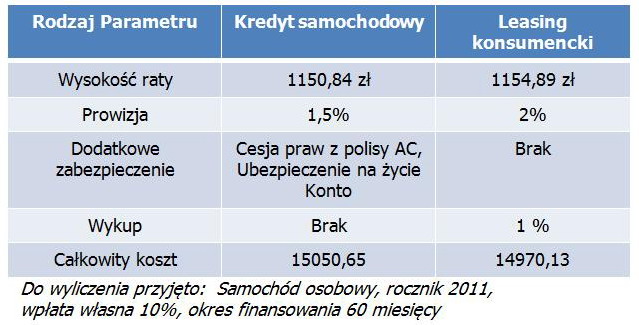

Diabeł tkwi jednak w szczegółach a dokładniej w kosztach. Pierwsza ważna sprawa to wysokość prowizji za udzielenie finansowania – w przypadku leasingu kształtuje się ona w granicach 1-2% natomiast przy kredycie samochodowym wyniesie ona około 5%. Co więcej, banki coraz częściej „dokładają” do kredytu inne produkty takie jak ubezpieczenie na życie, ubezpieczenie utraty pracy czy też konto bankowe. Wszystko to wpływa na wysokość płaconej przez nas raty. Dodatkowo analitycy bankowi mogą sobie zażyczyć dodatkowego zabezpieczenia np. weksla lub poręczenia osoby trzeciej. Rozkład na czynniki pierwsze przedstawia poniższa tabela:

fot. mat. prasowe

Powyższe oferty zostały wybrane „ze środka” tzn. zarówno w przypadku kredytu samochodowego

jak i leasingu można znaleźć bardziej atrakcyjne oferty. Warto jednak zwrócić uwagę analizując powyższy przykład, że wybierając ofertę kredytu samochodowego otrzymujemy pakiet dodatkowych produktów. Zapytajmy zatem wcześniej naszego doradcę finansowego czy nie jest w stanie znaleźć dla nas lepszego produktu.

Zarówno jeden jak i drugi produkt ma swoich zwolenników jak i przeciwników. Dziś jeszcze za wcześnie jest aby wysnuć wniosek, iż leasing konsumencki może stać się wiodącą formą finansowania środków trwałych (już niebawem będzie można sfinansować także inne dobra). Warto jednak bacznie obserwować ten produkt ponieważ w innych krajach jest on bardzo chętnie wybieranym rozwiązaniem. Czy w Polsce będzie podobnie? Czas pokaże.

Przeczytaj także:

Samochód na raty coraz droższy. Jak sobie radzić?

Samochód na raty coraz droższy. Jak sobie radzić?

Samochód na raty coraz droższy. Jak sobie radzić?

Samochód na raty coraz droższy. Jak sobie radzić?

oprac. : Andrzej Najda / Hossa Finance

Przeczytaj także

-

Kredyt gotówkowy czy samochodowy? A może leasing konsumencki?

-

Samochód prywatny: leasing czy kredyt?

-

Niższe stopy procentowe=rabaty i niższe raty na rynku nowych aut. Ile to potrwa?

-

Jak sfinansować zakup samochodu na firmę w małym biznesie?

-

Leasing samochodu dla obywatela Ukrainy? Potrzebny PESEL i udokumentowany dochód

-

Leasing czy pożyczka? Jak sfinansować zakup samochodu na firmę?

-

Gotówka, leasing czy abonament na samochód?

-

Leasing konsumencki: jakie zalety?

-

Leasing transportu ciężkiego zyskuje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}