Gospodarka Chin słabnie?

2005-02-20 00:01

© fot. mat. prasowe

W 2004 roku chińska gospodarka pobiła wszelkie oczekiwania i osiągnęła wzrost PKB na poziomie 9.4%. Szczególnie silne były ostatnie trzy miesiące, kiedy wzrost wyniósł 13% w skali roku. W realiach europejskich czy amerykańskich taki poziom wzrostu gospodarczego byłby powodem do świętowania. Jednak po indeksie szanghajskiej giełdy nie widać podobnego optymizmu.

Przeczytaj także: Gospodarka Chin, czyli wzrost i wyzwania

Olbrzymi rozwój przemysłu budowlanego, stalowego czy samochodowego prawdopodobnie nigdy by w Chinach nie nastąpił, gdyby nie wysokie inwestycje ze strony zagranicznych firm. Otworzenie się Państwa Środka na inwestorów zagranicznych w 1978 roku przyniosło w ostatnich latach wzrost inwestycji w środki trwałe na poziomie 40-45% rocznie. Dzieje się to wszystko przy wysokiej pomocy państwa w formie łatwych do uzyskania i nisko oprocentowanych kredytów. Trudno w to uwierzyć, ale chińskie gospodarstwa domowe oszczędzają 45% swoich dochodów. Oszczędności te są podstawą systemu finansowania przedsiębiorstw. Obsługiwane są przez cztery państwowe banki i pożyczane państwowym przedsiębiorstwom. Komunistyczne władze nie oczekują zwrotu z depozytów, ani tym bardziej nie analizują ryzyk transakcji kredytowych, jest to więc forma subsydiów. Ile z tych kredytów zostałoby uznanych według zachodnich kryteriów za nieobsługiwane? Szacunki mówią o 200 mld USD, jeśli by je zaliczyć do chińskiego deficytu budżetowego okazałoby się, iż wynosi on już 18% PKB.Giełda najsłabsza w regionie

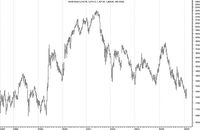

Chiński rok koguta zaczął się 9 lutego. Tak jak kogut – zbuntowany, niechętny do współpracy, rok 2005 będzie ciężki dla rynku akcji. W 2004 roku szanghajski indeks SSE Composite Index (SSEC) był najsłabszym wskaźnikiem rynku spośród całej Azji. Ceny akcji są jednym z głównych czynników uwzględnianych przy tworzeniu indeksu wiodącego gospodarki (ang. leading indicator), czyli próbującego przewidzieć koniunkturę w najbliższych 6 miesiącach. Spadek SSEC od szczytu w kwietniu 2004 roku wyniósł 29,5%, przy zaledwie 4% zniżce tokijskiego NIKKEI w analogicznym okresie – przy jednoczesnej recesji japońskiej gospodarki. Spadków nie powstrzymała obniżka podatku od transakcji giełdowych, który chińskie władze zmniejszyły o połowę.

Od początku roku na szanghajskiej giełdzie zadebiutowała tylko jedna firma – Huadian. Power Intl. Jej oferta publiczna okazała się katastrofą – po debiucie akcje spółki silnie wyprzedawano, sprowadzając w dół ceny akcji całego sektora energetycznego. Sentyment niekorzystny dla akcji chińskich jest na pewno tylko jednym z czynników spadków, sytuacja jest o tyle zła, iż spadek poniżej dołków znajdujących się w strefie 1350 – 1300, który bronił niedźwiedzie w latach 1999 – 2003 został przełamany. Do takiego rynku, nawet przy poprawie perspektyw gospodarki inwestorzy powrócą nieprędko.

fot. mat. prasowe

Szanghajski indeks SSE Composite Index

Źródło: Akcje.net

Optymistyczne prognozy władz

Chociaż oficjalne chińskie prognozy mówią o nieprzerwanym i szybkim wzroście gospodarczym przez najbliższe pięć lat, inwestorzy wątpią iż uda się utrzymać bliski 9% wzrost gospodarczy. W wydanym na początku lutego raporcie Centrum Badań nad Rozwojem z Pekinu jest mowa o rozwoju zaawansowanych technologii, podwojeniu PKB w przeciągu następnych 5 lat oraz otwieraniu chińskiej gospodarki na świat. Biorąc pod uwagę brak chęci Chin do uwalniania bardzo silnego juana, utrzymanie wzrostu wartości eksportu powinno się utrzymywać. W styczniu wartość eksportu w styczniu wzrosła o 42,4 proc., a nadwyżka w handlu zagranicznym przekroczyła w styczniu 6.5 mld USD.

Sztywna waluta

Chiny utrzymują sztywny kurs juana do USD. Mimo nacisków władz amerykańskich, przedstawiciele chińskich władz niechętnie rozmawiają o perspektywach uwolnienia juana. Dodatkowo, bardzo stabilne stopy procentowe zostały podniesione tylko raz – w październiku 2004 i na następne się nie zanosi. Rozgrzana gospodarka, z systemem finansowym sterowanym przez władze, wysokim odsetkiem nieobsługiwanego zadłużenia, a jednocześnie wysokim wzrostem gospodarczym i inwestycjami pędzi niczym lokomotywa. Można tylko domniemywać, jak płynny i zmienny byłby juan na wolnym rynku forex, zmiany parametrów gospodarki odbywają się jednak przy sztywnym kursie walutowym. Słaby dolar w 2004 roku jeszcze bardziej zwiększał atrakcyjność chińskiego eksportu. Co się jednak stanie, gdy świat przestanie kupować euro i powrócą czasy dolara?

System sztywnego kursu walutowego nie jest nieznany w ekonomii – stosowała go m.in. Argentyna. Znany jako antyinflacyjny Plan Wymienialności, przyniósł po paru latach pozornej stabilizacji związanej z uspokojeniem wzrostu cen i wahań waluty poważny kryzys w latach 1999 – 2002 i spadek argentyńskiego PKB o ponad 20% względem roku 1998. Czy w Chinach możemy mieć do czynienia z analogiczną sytuacją jak w Argentynie? Na pewno nie jest to zupełnie niemożliwe. Żadna gospodarka nie może rosnąć o 9% rocznie, a inwestycje 40%. Tzw. miękkie lądowanie nie będzie możliwe, jeśli choć raz inwestycje cofną się. Chiny mają nieporównywalnie większe znaczenie dla światowej gospodarki niż Argentyna, większe byłyby więc negatywne skutki wycofywania się inwestycji zagranicznych z tego kraju. Utrzymywanie sztywnego kursu juana nie będzie też możliwe podczas zawirowań na rynkach finansowych. Chińskie rezerwy walutowe są co prawda bardzo wysokie – wynoszą ponad 500 mld USD, ale w przypadku kryzysu mogą bardzo szybko stopnieć. Dodatkowo, przyjmując status quo, czyli utrzymanie się obecnej sytuacji może doprowadzić do wymknięcia się rezerw spod kontroli w drugim kierunku – niektóre prognozy mówią nawet o wzroście rezerw przy obecnym sztywnym kursie 8,28 juana za USD w tempie 350 mld USD rocznie. Odpływ kapitału spekulacyjnego z reguły jest jednak znacznie szybszy niż jego napływ – podczas zawirowań inwestorów ogarnia zazwyczaj panika.

Wnioski z obecnej sytuacji gospodarczej w Chinach są jednoznaczne. Konwergencja do niższych poziomów wzrostu PKB nie jest możliwa bez silnego spadku wzrostu. Dodatkowo, optymistyczne prognozy władz chińskich są sprzeczne z jej możliwościami. Chiny nie są więc w stanie zapobiec klasycznemu modelowi – nadmuchania i pęknięcia bańki mydlanej. Nie pomoże tu niestety rewaluacja chińskiej waluty – chyba, że zostanie przeprowadzona w najbliższym czasie, na co jednak władze Chin nie mają ochoty. W przypadku cofnięcia się wzrostu PKB i inwestycji rewaluacja wesprze tylko nieefektywne projekty. Sztywny juan istotnie zmniejsza bowiem ryzyko kursowe chińskich inwestycji, ale z pewnością nie ryzyko kredytowe. Bańka prędzej czy później pęknie – pytanie brzmi tylko jak mocno odbije się to na gospodarce światowej.

Przeczytaj także:

Gospodarka światowa: miękka siła Chin

Gospodarka światowa: miękka siła Chin

Gospodarka światowa: miękka siła Chin

Gospodarka światowa: miękka siła Chin

oprac. : Adam Łaganowski / WGI Dom Maklerski

Przeczytaj także

-

Świat: wydarzenia tygodnia 11/2015

-

Gospodarka Chin 2014 wg Coface: wzrost sięgnie 7,4%

-

Chiny obiecane

-

Chińskie firmy to dobrzy kontrahenci

-

Gospodarka Chin 2014 wg prognozy Coface

-

Inwestycje w Chinach: wiele barier do pokonania

-

Na chińskie inwestycje przyjdzie poczekać

-

Zagraniczne inwestycje w Chinach

-

Import Chin przewyższył eksport

Rusza budowa Osiedla Przy Forcie i II etapu Harmonii Mokotów

Rusza budowa Osiedla Przy Forcie i II etapu Harmonii Mokotów

{kind=link}