Inflacja i jej odmiany

2011-02-23 12:19

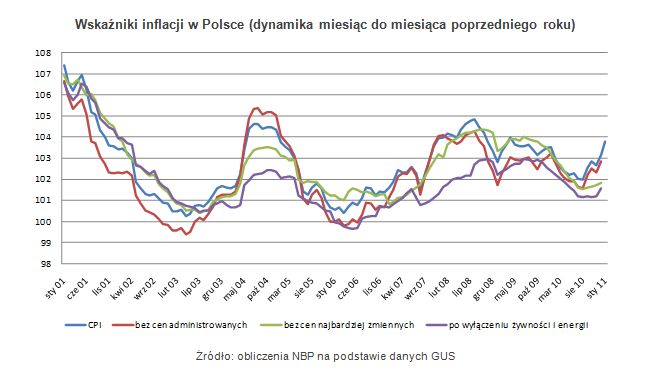

Wskaźniki inflacji w Polsce (dynamika miesiąc do miesiąca poprzedniego roku) © fot. mat. prasowe

Inflacja jest ostatnio najbardziej znanym pojęciem ekonomicznym i odmieniana jest przez wszystkie przypadki. Mamy też jednak nie tylko coraz więcej przypadków inflacji, ale i kilka jej odmian. A konsekwencje tej mnogości mogą mieć wymiar bardzo praktyczny, gdy zaczną nimi żonglować ekonomiści, politycy i banki centralne.

Przeczytaj także: Amerykańska inflacja omija USA

O rosnącej inflacji zwykle najwcześniej przekonują się konsumenci. Niestety, z reguły najmniej zamożni, a więc ci, dla których żywność stanowi największą część wydatków. O jej nadejściu dowiadują się nie z komunikatów urzędów statystycznych ani z gazet, ale przy okazji codziennych wizyt w sklepie. Czasem mówią o niej politycy. Głównie ci opozycyjni. Te pierwsze oznaki rosnącej dynamiki cen są najczęściej bagatelizowane przez ekonomistów, ministrów i banki centralne. Na swój użytek stworzyli oni kilka miar inflacji, których używają do różnych celów i różnie interpretują różnice między nimi. A różnice nie są wcale kosmetyczne. Wylicza się osobno dynamikę cen płaconych przez konsumentów (Consumer Price Index) i uzyskiwanych przez producentów dóbr (Producer Price Index). Ceny producentów przekładają się oczywiście na ceny konsumentów, jednak nie jest to zależność wprost proporcjonalna i często zmiany obu wielkości są przesunięte w czasie. Obserwacja tych różnic dostarcza bankom centralnym wielu wskazówek, służących ocenie zjawisk zachodzących w gospodarce i prowadzeniu odpowiedniej polityki pieniężnej. W normalnych warunkach najczęściej nie ma z tym kłopotów. Pojawiają się wówczas, gdy na rynkach mamy do czynienia z różnego rodzaju zawirowaniami. A tych w ostatnich latach nie brakuje i nie zanosi się, by miały szybko się skończyć.Szczególnie ciekawa jest sytuacja w Stanach Zjednoczonych, gdzie wszelkie możliwe narzędzia polityki pieniężnej zostały użyte do stymulowania będącej w zapaści gospodarki i pobudzania powstawania nowych miejsc pracy, kosztem stabilności pieniądza. Fed ciągle twierdzi, że inflacja w USA jest zbyt niska i nadal działa w celu doprowadzenia jej do poziomu uznawanego przez siebie za właściwy. Jeśli spojrzeć na poziom inflacji producentów, to jest on od kilkunastu miesięcy zbliżony do tego z okresu boomu gospodarczego z lat 2003-2006 oraz poprzedzającego spekulacyjną bańkę na rynku nieruchomości z lat 2007-2008. Nieznacznie niższa niż wówczas jest natomiast inflacja na poziomie konsumentów, czemu trudno się dziwić w warunkach potężnego bezrobocia oraz skutków krachu finansowego dla nadmiernie zadłużonych Amerykanów. Co ciekawe, w ostatnich miesiącach inflacja producentów nieznacznie się obniża, podczas gdy rośnie inflacja konsumentów. To świadczy o tym, że coraz większy wpływ na tę ostatnią mają rosnące ceny żywności i energii. Jednak właśnie w celu wyeliminowania tych podlegających największym i często krótkotrwałym zmianom cen grup towarów, stworzono kategorię inflacji bazowej, czyli pomijającej je w wyliczeniach. Ten zabieg służyć ma prowadzeniu bardziej stabilnej, długofalowej polityki pieniężnej. W takim ujęciu inflacja doświadczana przez amerykańskich konsumentów jest rzeczywiście najniższa od jesieni 2003 roku, czyli okresu osłabienia gospodarczego po pęknięciu bańki internetowej i ataku na World Trade Center. Jednak i ta od października 2010 roku coraz bardziej dynamicznie rośnie.

Zwiększa się też bazowa inflacja producentów i to już od października 2009 roku. Znajduje się już na poziomie z wiosny 2007 roku, czyli okresu poprzedzającego najbardziej dynamiczny okres narastania bańki na rynku nieruchomości i surowców. Zagrożenie to było sygnalizowane znacznie wcześniej przez dynamicznie rosnącą inflację producentów w wersji zwykłej. Czasem więc koncentrowanie się na miarach inflacji bazowej prowadzi do utraty z pola widzenia istotnych zagrożeń. Wiele wskazuje na to, że tak może być również obecnie, patrząc na to, co dzieje się na rynku surowców, szczególnie rolnych. Zagrożenia te ujawniły się szczególnie ostro w krajach Bliskiego Wschodu i Afryki. Widoczne są także w Azji, a staje przed nimi coraz większe grono państw i banków centralnych, także w Europie. W coraz trudniejszej sytuacji już teraz znajdują się Bank Anglii oraz Europejski Bank Centralny. W Wielkiej Brytanii rosnąca do 4,8 proc. inflacja producentów i 4-proc. dynamika cen konsumentów zaczyna wymuszać podwyżkę stóp procentowych w warunkach słabnącego, sięgającego 1,7 proc. tempa wzrostu gospodarki. EBC ma do zgryzienia jeszcze twardszy orzech, gdyż musi brać pod uwagę sytuację nie tylko w strefie euro jako całości, lecz także uwzględniać fatalną sytuację krajów najbardziej dotkniętych kryzysem. Podwyżka stóp procentowych mogłaby ich kłopoty jeszcze bardziej pogłębić.

Narodowy Bank Polski także stosuje kilka miar inflacji, w tym odpowiadających koncepcji inflacji bazowej, jednak w swych decyzjach dotyczących polityki pieniężnej jest znacznie bardziej elastyczny niż Fed. Do jej zaostrzania przystąpił w momencie gdy dostrzegł, że różnica między tempem wzrostu cen towarów i usług konsumpcyjnych, czyli inflacją konsumentów, a wskaźnikiem nie uwzględniającym cen żywności i energii zaczęła się coraz bardziej powiększać.

")

fot. mat. prasowe

Wskaźniki inflacji w Polsce (dynamika miesiąc do miesiąca poprzedniego roku)

Wskaźniki inflacji w Polsce (dynamika miesiąc do miesiąca poprzedniego roku)

We wrześniu 2010 roku inflacja konsumentów wyniosła 2,5 proc., zaś inflacja bazowa sięgnęła 1,2 proc. Tak duże dysproporcje tych wskaźników utrzymywały się w kolejnych miesiącach. Dodatkowo już od lipca 2010 roku zwiększała się presja ze strony cen producentów. Ich dynamika wzrosła z 2,1 proc. w czerwcu do 3,8 w lipcu, zaś w grudniu wyniosła już 6,1 proc. W efekcie po półtora roku utrzymywania głównej stopy procentowej na poziomie 3,5 proc., w styczniu tego roku doszło do jej podwyższenia o 0,25 punktu procentowego. Jeśli dotychczasowe tendencje inflacyjne będą się utrzymywać lub nasilać, można się spodziewać kolejnych podwyżek.

Przeczytaj także:

Poziom inflacji ciągle w górę

Poziom inflacji ciągle w górę

Poziom inflacji ciągle w górę

Poziom inflacji ciągle w górę

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

ceny towarów i usług konsumpcyjnych, inflacja, deflacja, ceny, ceny żywności, wzrost cen

Przeczytaj także

-

Dlaczego inflacja ciągle rośnie?

-

Polacy a rosnące ceny żywności

-

Ceny żywności w górę: jak inwestować?

-

Wzrost cen żywności wyższy niż inflacja

-

Inflacja w marcu 2022 r. przekroczyła 10%. W kwietniu będzie jeszcze wyższa

-

Pandemia hamuje konsumpcję i rozpędza inflację

-

Inflacja II 2015

-

Inflacja I 2015

-

Inflacja XII 2014

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}