Kosztowne ubezpieczenie niskiego wkładu

2010-09-23 11:21

Zamieszanie wokół Rekomendacji T sprawiło, że problem ubezpieczenia niskiego wkładu ożył w mediach i zaczął wzbudzać coraz większe zainteresowanie klientów. Z pewnością warto się temu ubezpieczeniu przyjrzeć, bo jest to jeden z parametrów kredytu, który może mocno spustoszyć kieszeń kredytobiorcy. Składkę na ubezpieczenie niskiego wkładu nierzadko płaci się bowiem przez kilkanaście lat. W zależności od banku może ona wynieść nawet kilkanaście tysięcy złotych - wynika z przeprowadzonej przez Gold Finance analizy warunków ubezpieczenia brakującego wkładu w 26 bankach.

Przeczytaj także: Ubezpieczenie niskiego wkładu jak 4 raty kredytu

Po wejściu w życie części rozwiązań Rekomendacji T o ucieczce od ubezpieczenia niskiego wkładu kredytów walutowych nie ma już mowy. Nadzór oczekuje, że kredyty walutowe zaciągane na ponad 80 proc. wartości nieruchomości na okres ponad 5 lat powinny być dodatkowo zabezpieczone na innej nieruchomości, poprzez kaucję, blokadę na rachunku lub właśnie poprzez ubezpieczenie brakującego wkładu.Rekomendacja T nie zrobiła jednak żadnej rewolucji. Ubezpieczenie niskiego wkładu to na polskim rynku kredytów mieszkaniowych standard. Od dawna w większości banków ryzyko kredytowania ponad 80 proc. ceny nieruchomości zarówno w złotych, jak i w walucie bierze na siebie ubezpieczyciel. Powód? Mało który bank czuje się komfortowo kredytując w 100 proc. osobę, która przez lata nie zaoszczędziła grosza na wymarzone mieszkanie. Jest to także zabezpieczenie przed wahaniami cen nieruchomości.

Jest kilka wyjątków, ale tyko dla kredytów złotowych

Kredyt w złotych na 100 proc. wartości nieruchomości bez kupowania dodatkowego ubezpieczenia można otrzymać tylko w Getin Noble Banku. Jest to również możliwe w BNP Paribas Fortis, ale wyłącznie przy zaciąganiu kredytu w ramach programu Rodzina na Swoim. Z kolei kredytobiorca BZ WBK, aby zasłużyć na kredyt złotowy na całość nieruchomości, nie może mieć więcej niż 35 lat, musi mieć wyższe wykształcenie i zarabiać co miesiąc co najmniej 6 tys. zł. W przypadku rodziny, która stara się o kredyt, miesięczne wpływy muszą wynosić co najmniej 6 tys. zł.

Kosztów ubezpieczenia mogą uniknąć też osoby, które kredytują do 90 proc. wartości nieruchomości w złotych, jeśli wezmą kredyt w Citi Handlowym, BNP Paribas Fortis, HSBC Polska, ING BSK czy Polbanku EFG. Ale o przekonaniu tych banków na sfinansowanie całości nieruchomości nie ma mowy. Ubezpieczenie niskiego wkładu jest więc obowiązkowo kupowane przy zdecydowanej większości kredytów hipotecznych w Polsce, gdy w grę wchodzi luksus pożyczenia pieniędzy na całość nieruchomości.

Koszty ubezpieczenia kredytów złotowych zaczynają się od 2 tys. zł

fot. mat. prasowe

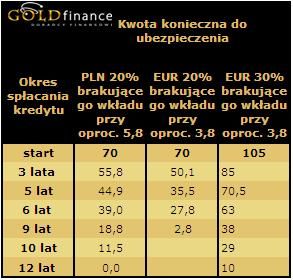

Kwota konieczna do ubezpieczenia

Kwota konieczna do ubezpieczenia

W naszym przypadku, gdy wzięliśmy pod uwagę kredyt złotowy oprocentowany na średnim rynkowym poziomie 5,8 proc., spłata 70 tys. zł (20 proc. z pożyczonych na 30 lat 350 tys. zł) potrwa 11,5 roku. W przypadku kredytu w euro (nie licząc spreadu i zakładając, że nie zmieni się kurs) przy 3,8 proc. odsetek zajmie to 9 lat i 4 miesiące. Im niższe oprocentowanie, tym krótszy okres spłaty brakującego wkładu. Gdyby oprocentowanie naszego kredytu skoczyło do 7 proc., spłata 70 tys. zł kapitału kredytu nastąpiłaby dopiero pod koniec 13 roku trwania kredytu.

Przeczytaj także:

Drogie ubezpieczenie niskiego wkładu

Drogie ubezpieczenie niskiego wkładu

Drogie ubezpieczenie niskiego wkładu

Drogie ubezpieczenie niskiego wkładu

oprac. : Halina Kochalska / Gold Finance

Przeczytaj także

-

Kredyt hipoteczny bez wkładu własnego a marża

-

Jakie koszty generuje zakup nieruchomości?

-

Koszty kredytu to nie tylko marża i prowizja

-

Drogie ubezpieczenie kredytu we frankach

-

Kredyt hipoteczny: koszty okołokredytowe

-

Zakup mieszkania: jakie koszty dodatkowe nas czekają?

-

Kredyty mieszkaniowe. O krok od końca hossy?

-

Kredyt na 100% nieruchomości coraz droższy

-

Kredyt na 100% wartości nieruchomości do lamusa

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}