Kosztowne ubezpieczenie niskiego wkładu

2010-09-23 11:21

Przeczytaj także: Ubezpieczenie niskiego wkładu jak 4 raty kredytu

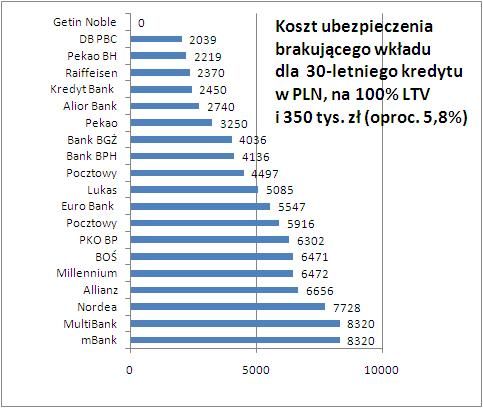

Zazwyczaj składka ubezpieczenia stanowi ok. 3-4,5 proc. wartości brakującego wkładu raz na 3-5 lat. Ale np. w Alior Banku jest to jedynie 1,44 proc. brakującego wkładu na 3 lata. W efekcie klient za cały okres ubezpieczenia brakującego wkładu – blisko 12 lat - zapłaci 2740 zł. Jeszcze mniej, bo 2219 zł, trzeba wyłożyć na ubezpieczenie w Pekao Banku Hipotecznym, gdzie klient płaci co 3 lata jedynie 1,2 proc. brakującego wkładu. Z kolei w DB PBC, chociaż bank liczy sobie 4,5 proc. brakującego wkładu co 5 lat, to oczekuje ubezpieczenia dopiero od 90 proc. LTV wzwyż, czyli w naszym przypadku dla kwoty 35 tys. zł. Ostatecznie klient DB PBC zapłaci jeszcze mniej niż w Alior Banku czy Pekao BH, bo 2039 zł. Niedrogo wypada też ubezpieczenie w Raiffeisenie – 2370 zł. Tu konieczne jest opłacenie składki od nadwyżki nad 85 proc. LTV (w naszym przypadku 3,97 proc. na 5 lat od kwoty 52,5 tys. zł). Ulgowo potraktuje klienta Kredyt Bank – pobierze 3,5 proc. od brakującego wkładu, ale tylko raz. W efekcie do zapłacenia jest 2450 zł.

")

fot. mat. prasowe

Koszt ubezpieczenia brakującego wkładu (kredyt w PLN)

Koszt ubezpieczenia brakującego wkładu (kredyt w PLN)

… walutowych od 4 tys. zł

")

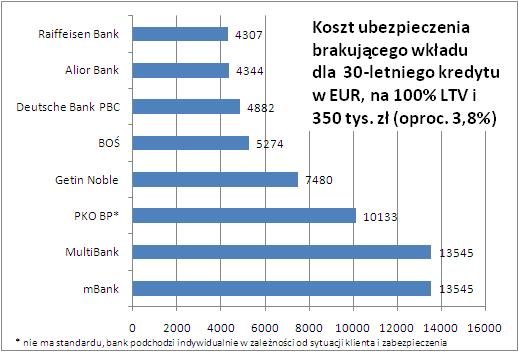

fot. mat. prasowe

Koszt ubezpieczenia brakującego wkładu (kredyt w EUR)

Koszt ubezpieczenia brakującego wkładu (kredyt w EUR)

W kolejnych bankach składka przekracza już 7 tys. zł. Getin Noble Bank, który w złotych nie oczekuje żadnych ubezpieczeń w przypadku euro do momentu spłaty 20 proc. brakującego wkładu, tak jak Nordea podwyższa oprocentowanie kredytu o 0,25 proc. Przy jego stawkach (wzrost oprocentowania z 5,42 na 5,67 proc. na czas 136 rat) daje to kwotę niemal 7,5 tys. zł. Ponad 10 tys. zł trzeba będzie zapłacić przez ok. 12 lat za ubezpieczenie niskiego wkładu w PKO BP. Bank pobiera 3,3 proc. co 3 lata, aż kapitał kredytu spadnie do 70 proc. Instytucja zastrzega jednak, że w praktyce podchodzi do klientów indywidualnie. Wielkość brakującego wkładu uzależnia od zdolności kredytowej klienta i rodzaju zabezpieczenia kredytu. Najdrożej za ubezpieczenie niskiego wkładu trzeba zapłacić w bankach należących do BRE – w mBanku i MiultiBanku. Oba dla kredytów walutowych na 100 proc. oczekują ubezpieczenia 30 proc. brakującego wkładu przy stawce 4,5 proc. co 3 lata. Daje to w naszym przypadku ponad 13,5 tys. zł.

Drogie ubezpieczenie niskiego wkładu

Drogie ubezpieczenie niskiego wkładu

oprac. : Halina Kochalska / Gold Finance

Przeczytaj także

-

Kredyt hipoteczny bez wkładu własnego a marża

-

Jakie koszty generuje zakup nieruchomości?

-

Koszty kredytu to nie tylko marża i prowizja

-

Drogie ubezpieczenie kredytu we frankach

-

Kredyt hipoteczny: koszty okołokredytowe

-

Zakup mieszkania: jakie koszty dodatkowe nas czekają?

-

Kredyty mieszkaniowe. O krok od końca hossy?

-

Kredyt na 100% nieruchomości coraz droższy

-

Kredyt na 100% wartości nieruchomości do lamusa

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}