Jak poprawić płynność finansową firmy?

2009-02-18 13:54

Pogorszenie się kondycji finansowej polskich firm sygnalizują statystyki, pokazujące coraz większe trudności z uzyskaniem zapłaty za sprzedawane produkty. Firmy, których kontrahenci nie wywiązują się ze swoich zobowiązań, często popadają przez to w kłopoty, które mogą powodować utratę płynności finansowej. Portal IPO.pl przedstawił raport "Jak poprawić płynność finansową 2009", który zawiera analizę narzędzi i instrumentów finansowych służących do poprawy kondycji finansowej przedsiębiorstwa.

Przeczytaj także: Faktoring wykosi konkurencję?

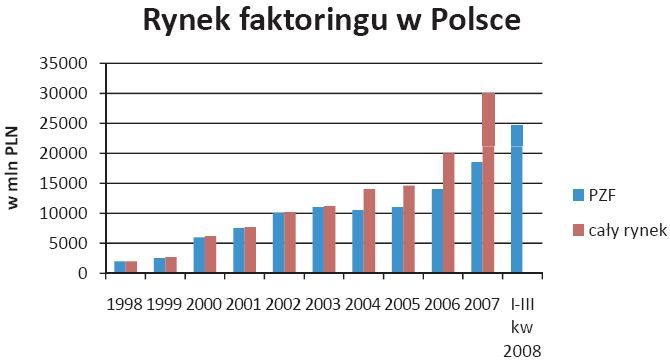

Rynek faktoringuNajnowsze statystyki, opublikowane przez Factors Chain International, wskazują, iż rynek faktoringu na świecie odnotował 15% wzrost w 2007 roku (+12% w 2006 roku).

Z raportu IPO.pl wynika, że największym rynkiem usług faktoringowych jest Europa, na którą przypada ponad 70% wartości globalnych transakcji, z Wielką Brytanią i Włochami na czele. Kolejnymi pod względem wielkości są obie Ameryki (głównie Stany Zjednoczone i Brazylia) oraz Azja (z Japonią i Tajwanem w czołówce). Na te kontynenty przypada po 13% światowego faktoringu.

fot. mat. prasowe

Faktoring a kredyt

W raporcie czytamy, iż kredyt oraz faktoring tylko z pozoru mają ze sobą wiele wspólnego. W rzeczywistości obie usługi więcej dzieli niż łączy. Po pierwsze faktoring jest mniej sformalizowany od kredytu i wymaga mniejszej liczby zabezpieczeń niż kredyt. Ubiegając się o udzielenie kredytu, klient musi spełnić szereg kryteriów i wykazać się tzw. “zdolnością kredytową”. Nie jest to wcale takie proste w obecnych czasach, kiedy banki nie dość, że zaostrzyły warunki przyznawania kredytu to jeszcze wymagają często „niemałego” wkładu własnego przy większych pożyczkach. A ustanowienie zabezpieczeń o odpowiedniej wartości i jakości często niesie za sobą dodatkowe koszty.

W przypadku faktoringu zabezpieczenia są znacznie łagodniejsze i ograniczają się praktycznie do wykupionej wierzytelności. Taka postać rzeczy jest bardzo istotna zwłaszcza dla firm młodych, które nie mogą wylegitymować się od razu bardzo dobrymi wynikami finansowymi. Instytucja faktoringowa zwraca główną uwagę na odbiorców swojego klienta, stan bieżących należności oraz ogólnie na profil działalności danej firmy. Dla faktora istotne są również warunki sprzedaży, terminy płatności na wystawianych fakturach oraz opóźnienia w regulowaniu zobowiązań przez odbiorców.

Faktoring nie powoduje zadłużenia przedsiębiorcy - umożliwia mu dostęp do jego własnych należności, na które w zwykłych okolicznościach musiałby czekać od 60 do nawet 120 dni - tyle, ile wynoszą terminy płatności na wystawianych przez niego fakturach. Korzystanie z faktoringu nie wiąże się ze spłacaniem rat przez firmę, a koszty tej usługi składają się na prowizję naliczaną od wartości faktur i oprocentowanie liczone od wykorzystanych środków.

Przeczytaj także:

Ustawa antyzatorowa odniosła połowiczny sukces

Ustawa antyzatorowa odniosła połowiczny sukces

Ustawa antyzatorowa odniosła połowiczny sukces

Ustawa antyzatorowa odniosła połowiczny sukces

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

faktoring, płynność finansowa, kredyt obrotowy, windykacja, zaległe płatności, kondycja finansowa polskich firm

Przeczytaj także

-

Sektor MŚP w kolejce po faktoring

-

Zakaz cesji wierzytelności w świetle nowych przepisów

-

Jednoosobowe działalności gospodarcze najmocniej dotknięte zatorami płatniczymi

-

Windykacja należności poprawia relacje w biznesie?

-

1/3 firm ma problem z płynnością finansową. Coraz częściej oznacza to upadłość

-

Przeterminowane należności uderzają w przemysł i średnie firmy

-

Polskie firmy: portfel należności III kw. 2019

-

Polskie firmy: portfel należności II kw. 2019

-

Polskie firmy: portfel należności I kw. 2019

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}